鋰電世界

中國與世界光伏市場規模現狀

如圖2、圖3所示,中國2015年光伏裝機量要達到10GW,這是因為中國政府對日本地震十分重視,重新檢討了能源結構,把新能源(PV)看做了重點。除了ICTresearch傳統意義上要求光伏組件價格下降以便在有限的財政補貼內最大限度的推動光伏發展外,另外一個因素是電網建設。這主要是要解決長距離輸送的問題,就是電網的建設(電網的覆蓋范圍要包含新疆、內蒙等)和輸電成本的下降(主要包含超高壓輸電和直流輸電等技術的突破)。隨著今后國家輸電網絡的完善,給西北地區大規模光伏電站建設打下基礎。但是,2011年1月~8月多晶硅、硅片附加值、電池片附加值、組件附加值等各光伏產業鏈走勢低位盤整。

光伏市場主要驅動因素及博弈方式

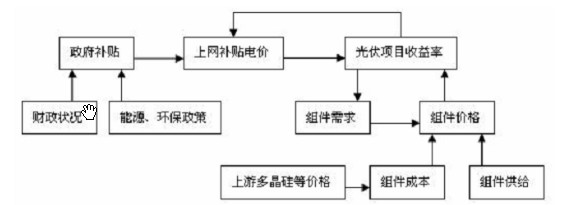

2011年8月1日,發改委網站正式發布非招標光伏項目實施統一上網電價。發改委將根據投資成本變化、技術進步情況等因素適時調整。如圖4所示。

圖4:光伏市場驅動圖

2011年8月12日,中國資源綜合利用協會可再生能源專委會在京發布《中國光伏發電平價上網路線圖》。《路線圖》分析,按照以下假設:2009年光伏上網電價為1.5元/kWh,以后每年下降8%;火電上網電價以后每年上漲6%。則到2014年,中國工商業用電價格首先超過光伏發電上網電價,率先實現“平價上網”。

光伏市場的細分產品現狀

光伏逆變器是光伏系統核心功率調節組件,占整個并網光伏系統成本的10%~15%,具有較高的技術含量。目前全球逆變器市場主要被SMA所控制,市場份額高達40%以上;KACO,FRONIUS,SIEMENS等第二梯隊廠商占據了全球約30%的份額。目前,國內光伏逆變器生產企業處在起步成長階段,發展潛力很大,但行業集中度高,進入難度大。

風電市場現狀及分析

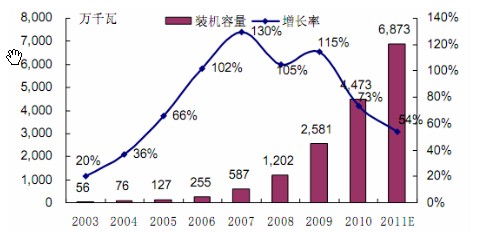

中國風電裝機容量在經歷了從2006至2009年連續4年翻倍成長后,2010年新增風電裝機容量為1892萬kW,再創歷史新高,如圖7所示。中國風能市場在未來幾年行業增速將會下降,出現風機產能過剩嚴重的局面,風電采購電價補貼也將取消。ICTresearch預計從2012年開始,中國風電建設速度進入穩定增長期。

圖5 2003年~2011年風電裝機概況

新型電池市場的細分產品現狀

節能與新能源汽車示范推廣工作開展兩年多以來,示范推廣已初具規模。截至目前,25個試點城市節能與新能源汽車總保有量超過1萬輛,其中私人購買新能源汽車超過1千輛,建成充/換電站近100座,充電樁4500多個,示范運行總里程超過33000萬公里。但節能與新能源汽車示范推廣工作任務艱巨,還有較大的挑戰,需要加強協作,共同推進。

2011年前5個月,國內鋰離子電池的累計產量達到10.54億只,同比增長21.36%;鎳氫、鎳鎘等堿性二次電池的累計產量為2.81億只,同比增長19.73%,鉛酸蓄電池累計產量為5908.28萬千伏安時,同比增長8.62%。從單月的情況來看,鋰離子電池產量增速從高位逐步回落;鎳氫、鎳鎘等堿性二次電池月產量增速觸底反彈。鉛酸電池的月產增速呈下降態勢。

動力電池市場的放量仍需等待。對于市場最為關注的動力電池市場,ICTresearch認為前景不容質疑,但其放量啟動的時點應該2013年左右。目前新能源汽車的發展正處在基礎設施的完善、相關標準的確定和商業模式的確定等階段,相關利益集團之間的博弈和定位的過程還都沒結束。因此其真正啟動拐點的到來仍需要一定的時間。對于空間同樣廣闊的儲能市場,ICTresearch認為其發展時點應該在動力電池大規模應用之后,目前受制于高成本而難給行業帶來實質影響。

行業整體策略建議

在面對這樣一個潛力巨大的市場,新能源的產品廠商較多,種類較多,技術發展也比較快,所以競爭會比較激烈。因此,如何把握客戶的需求,如何應對來自國際市場的金融壓力,怎樣去尋求更好的合作伙伴,怎樣保持成本領先,技術領先,并具有環保優勢等,這些問題都是我們應該深思熟慮的方面,解決這些問題,才能領跑新能源這個行業。