鋰電世界 鎳氫電池目前技術和資源優勢明顯,5年后鋰電池占據主流地位

在金融危機之前,中國汽車企業“用電池改變世界”的豪言壯志也許只是一廂情愿的話,但是現在已經不再有人懷疑。

無論混合動力或者純電動,歸根溯源,他們的核心競爭就是動力電池組,而根據工信部出臺的新標準,以鎳氫電池生產的混合動力乘用車被歸類為成熟產品,允許在全國范圍內銷售使用,對鎳氫電池產業是一大利好。特別是近日,國內某企業的“動力鎳氫電源系統”以其高能量、長壽命、無污染、免維護等優點,入選科技部首批國家自主創新產品名單,更加推動了鎳氫電池行業的發展。

鎳氫動力電池是目前混合動力汽車所用電池體系中唯一被實際驗證并被商業化、規模化的電池體系,全球已經批量生產的混合動力汽車全部采用鎳氫動力電池體系。

目前是最現實選擇

鎳氫動力電池技術和資源優勢明顯目前,上游廠商供需平衡,中下游廠商被看好。

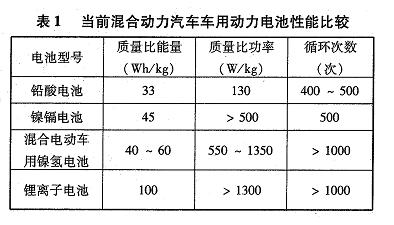

在混合動力汽車中,由于采用了高功率的能源儲存裝置(蓄電池、超級電容等),能向汽車提供瞬時的能量而可減小發動機尺寸,提高效率,降低排放和燃油消耗,且可在進行制動和減速時回收能量。由于鉛酸電池質量重,不能快充深放,循環壽短;鋰離子電池具有大電流性能差,價格高和安全性問題,目前還不適于混合動力汽車的發展。因此,具有高比功率、電流充放電大、無污染、安全性能好等特點的鎳氫電池,廣泛應用在混合動力汽車上。

據中投顧問發布的《2009~2012年中國新能源汽車產業分析及投資咨詢報告》的研究報告顯示,現有混合動力電池99%的市場份額為鎳氫動力電池,商業化的代表是豐田的普銳斯。目前全球主要的汽車動力電池廠商主要有日本的PEVE和Sanyo,P E V E 占據全球混合動力車用鎳氫電池85%的市場份額,目前主要的商業化的混合動力汽車如豐田的普銳斯、Alphar d 和Estima ,以及本田的Civic,I n s i g h t 等均采用PEVE的鎳氫動力電池組。

目前,長安杰勛、奇瑞A5、一汽奔騰、通用君悅等品牌轎車已經在示范運行,他們采用的也都是鎳氫電池,不過電池主要向國外采購,國內鎳氫電池在汽車上的運用仍處于研發匹配階段。科力遠目前正與國內奇瑞汽車、長安汽車等合作,首條生產線的產品主要供應奇瑞汽車。

在鎳氫電池領域,我國在技術和資源上均具有優勢,其中,氫氧化鎳性能世界領先,稀土資源豐富,具有得天獨厚的資源優勢,因此,發展鎳氫動力電池是我國目前最現實的選擇。

從鎳氫電池產業鏈條看,上游原料廠商為金屬礦產開采商,中游為鎳氫電池材料供應商,下游為電池廠商。從產業鏈來說,較看好中下游廠商。上游廠商目前供需平衡,動力電池的下游廠商科力遠和中游廠商中炬高新都處于供不應求狀態。

上游鎳礦開采商有吉恩鎳業,而中游生產鎳氫電池材料的國內上市公司包括金瑞科技(正極材料球型氫氧化鎳)、廈門鎢業和包鋼稀土(負極材料稀土貯氫合金粉),其中廈門鎢業是國內鎳氫電池貯氫粉生產的龍頭企業,同時也涉及鋰電池正極材料的生產,具備較好的發展空間。

下游廠商中,國內具有鎳氫動力電池生產能力或計劃進入這個領域的公司包括春蘭集團、科力遠、中炬高新、湖南神舟、凱恩股份等,其中春蘭集團是國內HEV鎳氫動力電池技術的翹楚,市場占有率處于領先地位,中炬高新和湖南神舟也已具備了一定的技術基礎和市場地位,而科力遠和凱恩股份的主要產品目前仍限于單體電池,動力電池組項目在建或籌建中,前景尚不明朗。

未來市場將受鋰電池沖擊

鎳氫電池企業面臨投資回收風險,5年后,鎳氫電池主流地位將被鋰電池替代。

鋰離子動力電池盡管在2~3年內難于取代鎳氫動力電池,然而,不容忽視的是鋰電池未來將取代鎳氫電池成為新能源汽車主流。目前,日本主要的汽車和電池企業紛紛投資建設車載鋰離子動力電池生產線,集中在2010~2011年投產。據日本富士經濟分析,鎳氫電池的主流地位將可延續至2011年,但是2011年之后鋰電池將逐漸侵蝕鎳氫電池的市場份額,這個機構預估2009年車載用鎳氫充電電池的全球市場規模將比上年增長23.7%,達到920億日元,但是2015年車載用鎳氫充電電池市場規模將降至550億日元。

日本《經濟新聞》近日報道,日本將以日本經濟產業省的外圍團體為中心制訂方案,日本豐田、日產、本田、鈴木、三菱、馬自達、富士重工、大發、雅馬哈9家汽車、摩托車生產企業和三洋電機、日立制作所、松下電池工業、Pasona 能源、GSYUAS A 公司等電池生產商將共同參與實施試驗,制定統一的鋰電池規格和安全標準。同時,充電方式也將標準化。

據日本汽車研究所預計,按現在混合動力車的普及程度推算,到2020年日本國內的混合動力車將達到約360萬輛。如果高性能鋰電池得到更多推廣,使用量有可能進一步達到720萬輛的水平。此間媒體評論說,如果日本能在新一代汽車鋰電池的國際標準化認證方面獲得先機掌握主導權,相關企業必將獲得巨大利益。

因此,在鋰電池技術成熟后,鎳氫電池市場將受到鋰電池逐漸沖擊,5年后,鎳氫電池的主流地位將被鋰電池所替代。人無遠慮必有近憂,目前,A 股中的中炬高新將在2010和2011分別對其鎳氫電池生產線進行擴產,其未來面臨較大投資回收風險。

科技進步日新月異,我國的車企及相關電池企業除了要推進鎳氫電池產業化之外,更應該把目光放的長遠些,投入人力、物力進行動力鋰電池得研發,并保持對燃料電池的技術跟進,為占領更廣闊的新能源汽車市場做好準備。中國的傳統汽車落后西方發達國家至少十幾年,然而,新能源汽車作為一個新興領域,正成為中國汽車工業追趕世界汽車工業的一次難得的技術“蛙跳”良機,希望國內企業能抓住良機,在下一輪汽車工業中嶄露頭角。

某車企混合動力車型

(數據來源于網絡)