納科諾爾專業(yè)從事高精度輥壓設(shè)備的研發(fā)、生產(chǎn)和銷售,是目前國內(nèi)電池極片輥壓設(shè)備制造行業(yè)規(guī)模最大、技術(shù)水平最高的生產(chǎn)企業(yè)。公司的輥壓機主要用于鋰電池極片的軋制,迄今為止已開發(fā)出第十代產(chǎn)品并成功投向市場,型號齊全,技術(shù)處于國內(nèi)領(lǐng)先、世界先進水平,銷量近三年來一直占據(jù)國內(nèi)市場第一,目前綜合市場占有率達到30%左右,客戶包括:日本松下能源、韓國三星SDI、天津力神、比亞迪、ATL新能源、中航鋰電等400多家國外內(nèi)知名鋰電池生產(chǎn)廠商,是國內(nèi)一流的鋰電池極片軋制用輥壓機供應(yīng)商。

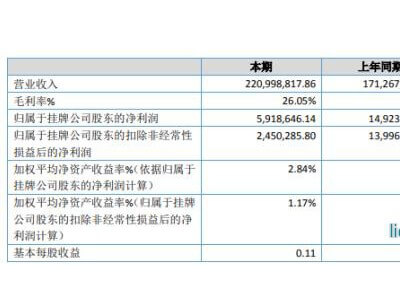

2016年上半年公司營收7624萬元,同比增長97.4%,毛利率達到33.6%。2014年以來,新能源汽車市場高速增長,上游設(shè)備端需求也迅猛增加,公司業(yè)績進入成長快車道,2012~2015年公司營業(yè)收入年均復(fù)合增速30.3%;歸屬母公司凈利潤年均復(fù)合增速高達168%。2016年上半年,公司實現(xiàn)營業(yè)收入7624萬元,同比增長97.4%;歸屬母公司凈利潤608萬元,同比增長44.2%。公司的輥壓機質(zhì)量優(yōu)異、技術(shù)領(lǐng)先,具有較強的議價能力,產(chǎn)品毛利率始終保持較高水平,2016年上半年達到33.6%。

熱輥壓機逐步成為鋰電池極片制造的趨勢。極片制造是電池制造的關(guān)鍵工藝,輥壓機的品質(zhì)直接影響鋰電池極片的壓實密度、鋰電池容量等,是鋰離子電池生產(chǎn)中的重要設(shè)備,其性能直接決定了鋰離子電池的一系列指標(biāo)。熱輥壓機通過精確溫度控制、加熱輥壓技術(shù)能夠滿足高分子材料或電池極片厚度的精度要求,大大提高電池的一致性和安全性,是未來輥壓技術(shù)的發(fā)展方向。

輥壓機市場增長的動力主要來自動力電池擴產(chǎn)、電池更新?lián)Q代、鋰電池儲能市場興起對設(shè)備的需求。1)2015年新能源汽車產(chǎn)銷量出現(xiàn)爆發(fā)式增長,“十三五”期間,電動汽車產(chǎn)業(yè)將繼續(xù)處于快速成長通道,國內(nèi)動力電池廠商也紛紛加速擴產(chǎn),預(yù)計到2016年底國內(nèi)主流動力電池廠商的產(chǎn)能將達到33.44Gwh,是2015年底總產(chǎn)能的1.76倍,大量新建產(chǎn)能是短期內(nèi)輥壓機設(shè)備需求增長的主要驅(qū)動力;2)輥壓機的理論使用壽命在20年以上,但由于鋰電池的生產(chǎn)技術(shù)、原材料性能、產(chǎn)品用途不斷進步,所以其更新?lián)Q代周期遠小于其使用壽命周期,因此持續(xù)的更新?lián)Q代需求使輥壓機市場在未來10年內(nèi)都將處于不飽和狀態(tài);3)輥壓機在其他應(yīng)用領(lǐng)域的市場將漸次打開。未來輥壓機在工業(yè)儲能、風(fēng)電、超級電容、高分子材料等領(lǐng)域也具有較大應(yīng)用價值。

輥壓機行業(yè)龍頭締造公司的核心競爭力。1)公司是國內(nèi)起步最早、成規(guī)模最早的輥壓機設(shè)備供應(yīng)商,相關(guān)技術(shù)在國內(nèi)處于領(lǐng)先、接近國際先進水平,打破了國外產(chǎn)品與技術(shù)的壟斷,在國內(nèi)市場的市場占有率達到30%左右,領(lǐng)先優(yōu)勢顯著;2)公司持續(xù)創(chuàng)新,產(chǎn)品不斷升級換代來滿足下游客戶的需求;3)公司是行業(yè)標(biāo)準(zhǔn)的制定者,引領(lǐng)行業(yè)發(fā)展方向;4)公司在發(fā)展歷程中,積累了四百余家大中小型客戶資源。韓國三星、比亞迪、天津力神、ATL、中航鋰電、中信國安、多氟多、億緯鋰能、萬向錢潮等國內(nèi)外著名的鋰電池生產(chǎn)企業(yè)均是公司的客戶,穩(wěn)定、優(yōu)質(zhì)的客戶資源為公司的后續(xù)發(fā)展奠定基礎(chǔ)。

打破產(chǎn)能瓶頸,高成長持續(xù)。1)受益鋰電池行業(yè)擴產(chǎn)帶來的增量需求,公司的生產(chǎn)能力已經(jīng)無法滿足市場的需求,2016年公司進行了新產(chǎn)能的擴建,預(yù)計年底將可以投入使用,新建產(chǎn)能產(chǎn)值達到3億元,新產(chǎn)能的投放將打破產(chǎn)能瓶頸,為公司業(yè)績增長創(chuàng)造條件;2)積極推進熱軋機替代冷軋機步伐,提升高附加值的熱輥壓機的銷售占比,夯實公司的盈利能力;3)維修市場為公司帶來增量收入。一般來講,輥壓機在運行兩三個月后,其輥壓誤差將會變大,因此需要進行返廠維修打磨,輥壓機維修市場需求也較大,因此備輥及維修市場也是公司未來大力發(fā)展的領(lǐng)域;4)持續(xù)創(chuàng)新,開拓其他應(yīng)用領(lǐng)域,布局未來。

盈利預(yù)測、估值及投資建議:根據(jù)公司的產(chǎn)能投放進度及下游市場的需求情況,我們預(yù)計公司2016~2018年的營業(yè)收入分別為1.77億元、2.39億元和3.11億元,增速分別為76%、35.3%和30.2%;歸屬母公司凈利潤分別為1875萬元、2770萬元和3537萬元,增速分別為68.65%、47.76%和27.70%;攤薄EPS分別為0.43元、0.64元和0.81元。公司當(dāng)前股價為4.05元/股,對應(yīng)2016年業(yè)績僅9.4倍估值,考慮公司在鋰電池輥壓機行業(yè)內(nèi)的市場地位以及未來鋰電池行業(yè)市場快速發(fā)展的趨勢,我們認為公司目前的估值處于較低水平,建議投資者積極關(guān)注,首次覆蓋,給予“買入”評級。

風(fēng)險提示:行業(yè)競爭加劇風(fēng)險;核心技術(shù)人員流失及技術(shù)泄密的風(fēng)險;跨行業(yè)市場開發(fā)失敗風(fēng)險;應(yīng)收賬款占比較高的風(fēng)險;產(chǎn)品線單一風(fēng)險;存貨占比較高風(fēng)險。