這是 海豚投研 的第 261 篇原創文章 -

這段時間,通過《“大水” 要收了,谷歌、Facebook、奈飛們還有下半場嗎?》大致梳理了一下,目前長橋海豚君所覆蓋的美股“軟”巨頭的情況。對于海豚君相抵看好的兩家公司微軟以及亞馬遜,也通過兩篇單獨的文章《阿里、騰訊們未老先衰,微軟憑什么老當益壯?》,《都是不賺錢,憑什么亞馬遜比阿里更受待見?》單獨拎出來解釋了一下

而這篇內容主要來簡單看一下海豚君所覆蓋的三家“硬”巨頭——特斯拉、蘋果和英偉達。從估值上來看,兩家成熟公司蘋果和英偉達從疫情之后基本都在瘋狂拉估值的階段,蘋果從平均15倍左右的PE拉到了接近30倍;而英偉達則是從50倍左右拉到了100倍左右的PE。特斯拉就更不用說,PS都已經接近30倍了。

來源:Wind,長橋海豚投研整理

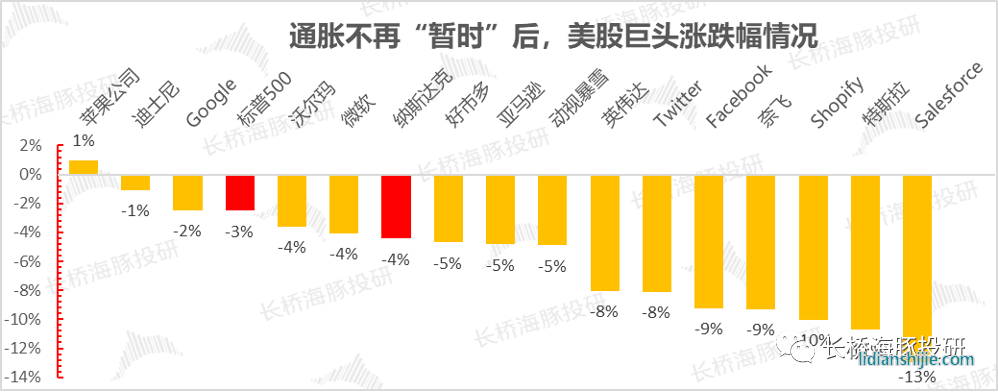

而11月30號美聯儲主席鮑威爾放棄通脹是“暫時性”說法以來,市場就明顯蔫了,而且明顯出現了估值越高(遠期估值在整體估值占比越大)、跌幅越高的情況。

來源:長橋海豚投研整理

顯然,高估值公司,對明年美股的流動性收緊預期更為敏感。而長橋海豚君覆蓋的三家硬件公司,估值相對均較高。

如果說蘋果是因為軟硬一體之后帶來的估值分位穩定性上移,目前估值還在基本面可以解釋的范圍內,那么特斯拉和英偉達目前的估值狀態已經明顯偏離了基本面能夠解釋的范圍,后續幾年都需要強勁的業績交付來消化估值。

而我們在做估值假設的時候,特斯拉目前的估值已經無法用一個正常的業績預期來預測,我們參考了蘋果這種軟硬一體的閉環巨頭來作為參考,做了極致樂觀的假設;對英偉達的未來五年也給了非常高的增速預期,在我們的模型中,依然很難“夠得上”當前的市場交易出來的昂貴價格。

其他廢話不多數,我們先上整體判斷:在海豚君看來,好的公司即使是價格貴,也不能貴的太離譜,在三家純美股硬件中,除了蘋果還有一定的低配價值之外,特斯拉和英偉達當前價位都對應著較高的風險與較低的回報空間,投資的價值并不大。

來源:長橋海豚投研測算