出品|探客出行

作者|廖鴻杰

編輯|蛋總

美編|倩倩

審核|頌文

5月30日,特斯拉CEO馬斯克時隔三年再度訪華,引發國內外眾多關注。業內普遍認為,馬斯克此行大概率與特斯拉在中國電動汽車市場的布局、新業務產品推進等事項相關。

人們還關注到,當天馬斯克在北京與國務委員兼外長秦剛會面后,緊接著和寧德時代董事長曾毓群會面并共進晚餐。網傳馬斯克與曾毓群在某酒店大堂并排前行照片,在他們身后還有特斯拉全球副總裁朱曉彤。

在全球新能源汽車行業的競爭如同烈火烹油的當下,電動汽車企業龍頭和動力電池霸主的“強強會面”,難免引發眾人高度關注與諸多猜想。

寧德時代作為特斯拉進入中國市場后最重要的電池供應商之一,縱使雙方曾有過“小摩擦”,但迄今在動力電池的合作上依舊很緊密。2022年,來自特斯拉的鋰電池銷售訂單也為寧德時代的業績貢獻了380億元,占總營收的11.59%。

不過,在過去一年多時間里,隨著寧德時代多元化布局的腳步越走越急,其在二級市場上的際遇也有所下滑——其股價已從2021年底超380元/股下跌至今天的221.17元/股,累計跌幅超41%。

據業內人士分析,此次馬斯克與曾毓群會面,商談的內容可能會包括上海儲能超級工廠的儲能電芯供應、未來在北美合作建電池廠以及動力電池供應的事宜。鑒于當前特斯拉對動力電池的需求,寧德時代對大客戶的業務需要,二者如有進一步合作,無疑將是一場雙贏。

在這場“強強會面”之前,動力電池行業有不少勁敵意圖“圍剿”寧德時代,不少廠商自研電池并試圖擺脫對寧德時代的依賴,但隨著動力電池行業的紅利消退,激增的產能如何被消化、對寧德時代的影響將到達什么程度?在這場重要會面之后,一代寧王又將落子何方?

1、紅利消退

眾所周知,動力電池是新能源汽車中最大且最核心的單一零部件,無論是技術材料的突破,還是成本價格的變動,無不時刻影響著新能源汽車行業的發展方向。

因此,對于產銷量動輒上百萬甚至更高的傳統汽車而言,如何實現燃油車向新能源大賽道切換,動力電池的供應算是重中之重。

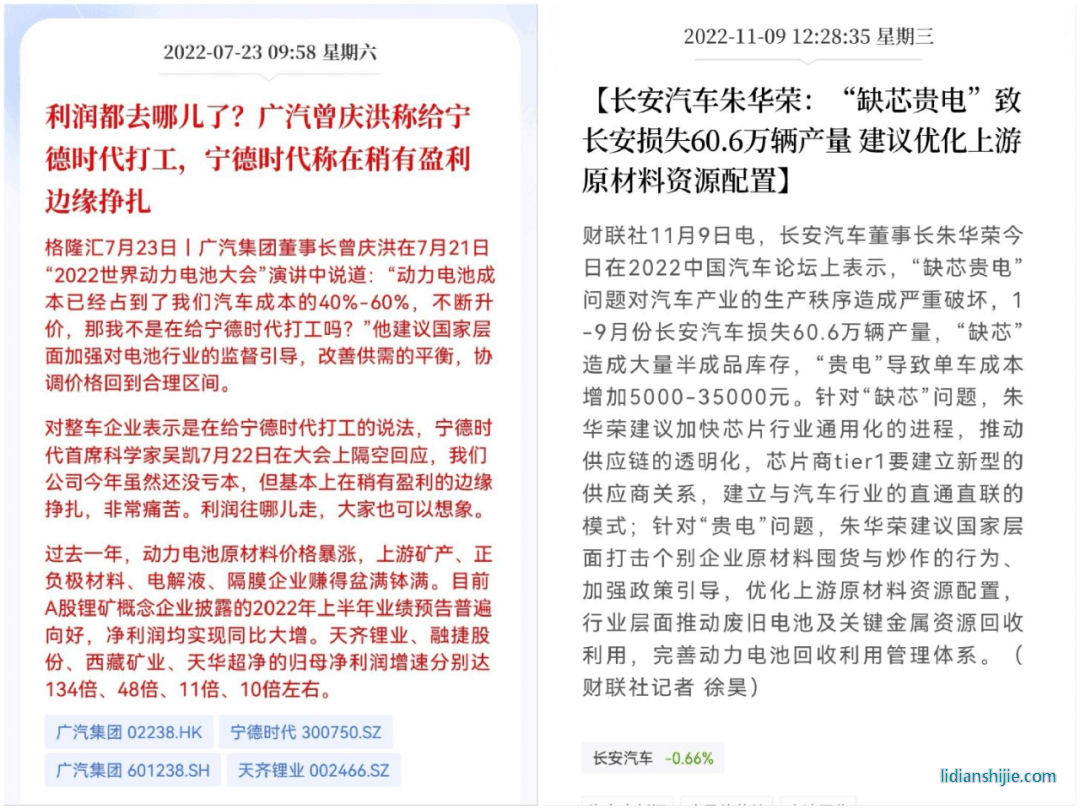

2022年7月,廣汽集團董事長曾慶洪吐槽道,動力電池成本已經占到汽車成本的40%—60%,在給寧德時代打工,并建議國家層面加強對電池行業的監督和引導。

2022年11月,長安汽車董事長朱華榮表示,因“缺芯貴電”,讓長安汽車在前九個月損失60.6萬輛產量,并呼吁國家層面打擊對原材料的囤貨和炒作行為。

(圖 / 格隆匯APP、財聯社APP)

吐槽歸吐槽,在電池這一問題上,車企要么獨立自研,要么加強合作。

在2022年8月,廣汽集團公告將投資109億元用于設立自主電池公司,以開展自主電池的產業化建設。同年12月,長安汽車和寧德時代共同出資組建了動力電池的合資公司。可見,對于車企而言,可靠的電池技術,穩定的貨源供應,近乎等同于產線的穩定保障。

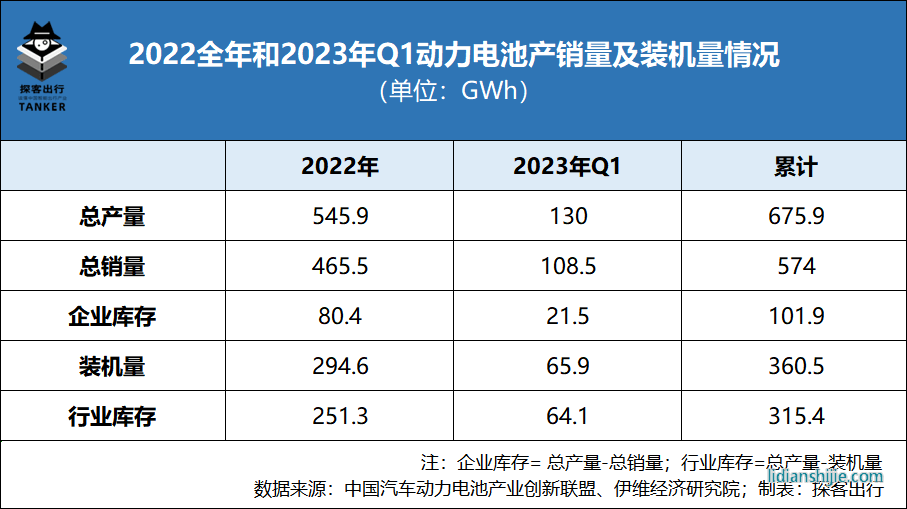

「探客出行」從中國汽車動力電池產業創新聯盟獲悉,2022年我國動力電池的總產量約545.9GWh(億千瓦時),同比增長148.50%;全年總銷量約465.5GWh,同比增長150.30%。動力電池企業庫存(總產量-總銷量)約80.4GWh。

同年,國內動力電池的總裝機量僅294.6GWh,占全年總產量的53.97%,占總銷量的63.29%。

從2022年動力電池的產銷量來看,動力電池已經從供不應求轉向供過于求,庫存量也創下了歷史新高,這也使得2023年動力電池行業的“去庫存”壓力大增。

2023年Q1,我國動力電池總產量約130.0GWh,同比增長16.3%;總銷量約108.5GWh,同比增長66.8%。產量銷量的同比增速雖有所放緩,但單季度的企業庫存量依然達到了21.5GWh。

若是綜合2022年80.4GWh的企業庫存量來看,過去15個月動力電池的累計庫存量已達101.9GWh。

按照2023年Q1約65.9GWh的裝機量來折算,僅當前的企業庫存量就需要5到6個月的去化周期。若將總產量和裝機量進行折算,僅過去15個月的累計的行業庫存(總產量-裝機量)則需要12到15個月的時間來消化。

對于動力電池的生產商而言,當然也不會以停產的方式來緩解市場的庫存壓力,反倒是隨著技術和產品的加速迭代,以及動力電池產能的逐步提升,庫存壓力還會進一步加大。

若庫存產品在一定時間內沒能消化掉,很可能會計入企業的折舊甚至壞賬,將進一步加深行業轉向所帶來的企業經營負擔。

這是寧德時代不得不面對因行業紅利消退所帶來的經營壓力,而最新年報數據也進一步展露出了這一問題。

2、龍頭觸頂

在新能源汽車行業高速發展的紅利中,寧德時代僅用了四年時間,實現了營收的10倍增長,一躍成為年營收超3000億元、市值過萬億的動力電池巨頭。

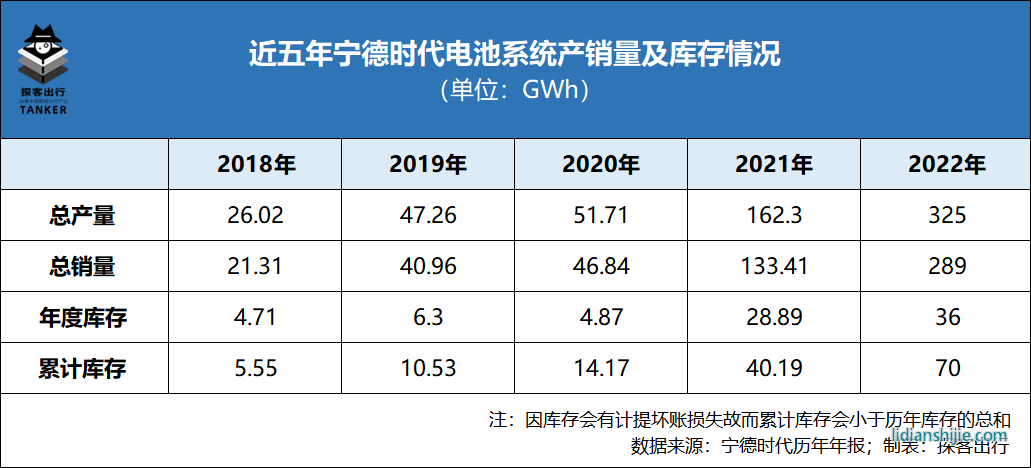

「探客出行」從寧德時代年報發現:在2022年動力電池迎來庫存壓力的背景下,寧德時代的總產量達325GWh,同比增長100.25%;總銷量約289GWh,同比增長116.63%;年庫存量達36GWh,同比增長24.61%;累計庫存達70GWh,同比增長74.17%。

對比國內動力電池的總產銷量會發現,寧德時代2022年動力電池的產銷量約占國內總產銷量的60%,同比增速均要明顯低于國內總產銷量水平。

可見,曾在產銷量上有著絕對市場占有率的寧德時代,在2022年出現了明顯的下降。

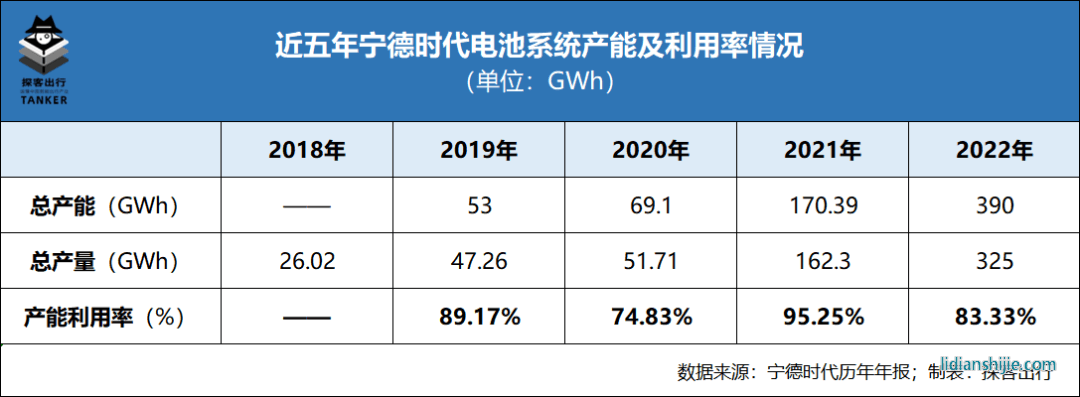

另一方面,寧德時代的總產能在2022年末已經達到了390GWh,若再加上152GWh的在建產能,其廣義產能(現有產能+在建產能)已經達542GWh。而2022年國內動力電池的總裝機量才不到300GWh,就更不用說2025年670GWh的產能規劃了。

「探客出行」從寧德時代財報發現,單一的動力電池系統業務為寧德時代貢獻了超70%的營收。若加上儲能電池系統、電池材料及回收和電池礦產資源這些動力電池相關的上下游業務,已累計為寧德時代貢獻了95%的營收。

押注動力電池產業,借新能源賽道東風,寧德時代似乎已經把一切希望全部寄托于動力電池的興衰。

高度依賴單一的業務,一旦市場有所轉向,寧德時代這3000億級營收、萬億級市值、500GWh產能的行業巨獸,又將如何應對沖擊?

縱使新能源和智能化是汽車行業的大勢所趨,即便2022年末新能源汽車的市場滲透率已經超過30%,行業發展速度再怎么快也得是一個逐步推進的過程。

寧德時代一家企業的一年產能就足夠國內新能源汽車用上一到兩年,顯然,這產能布局有些過于激進。

3、市場逆轉

總產能大于總產量,總產量大于總銷量,總銷量大于裝機量。這是動力電池上至行業下至企業所急需面臨的“庫存”壓力。

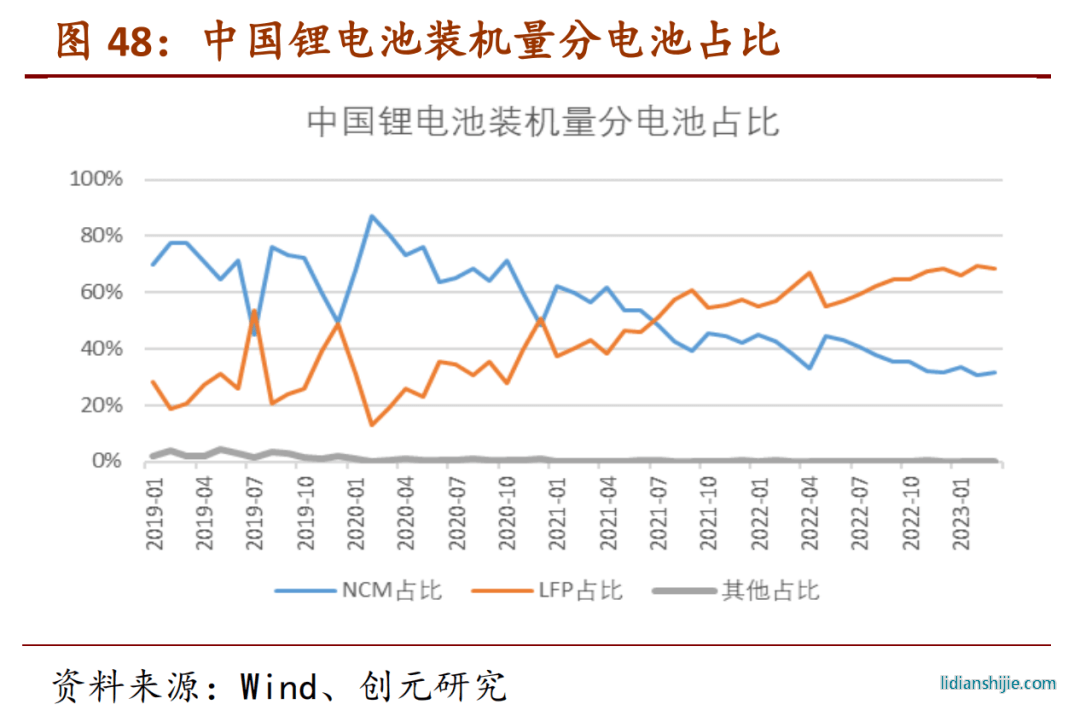

「探客出行」從創元期貨研報獲悉:從2019年到2023年的四年多時間里,在國內動力電池的裝機量迎來井噴時,鋰電池的NCM(鎳鈷錳三元鋰)和LFP(磷酸鐵鋰)材料應用路線也發生了大逆轉。

數據顯示:中國鋰電池裝機量在2019年初還是以NCM材料為主,且占比超七成。2021年,NCM和LFP材料的占比出現了“五五分”,到了2023年初,LFP材料電池對NCM材料實現了逆轉,且基本穩在了70%的市場份額。

磷酸鐵鋰對三元鋰的趕超,也正是比亞迪對寧德時代的追趕。

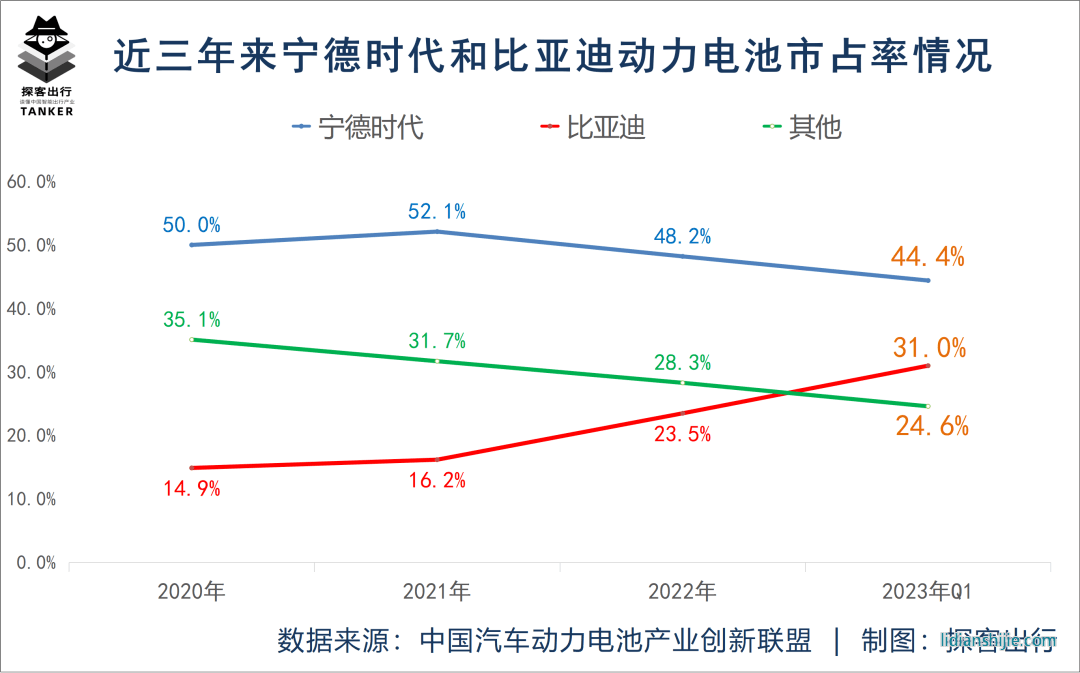

「探客出行」從中國汽車動力電池產業創新聯盟獲悉,2023年Q1寧德時代動力電池市場占有率約44.4%,相比于2022年下降3.8個百分點。

作為寧德時代的最大“對手”,比亞迪在2023年Q1的市場占有率已經攀升至31.0%,相比于2022年全年提升7.5個百分點。

寧德時代和比亞迪的市占率差距也從2020年的35.1個百分點,迅速下降至2023年Q1的13.4個百分點。

顯然,在2023年高喊“顛覆燃油”的比亞迪對寧德時代的市場擠壓還將進一步提升。

總體來看,目前動力電池行業的產能狀況是——總體量已經從供不應求轉向供需平衡,進一步發展將進入到供過于求。而在產品結構上,磷酸鐵鋰電池曾因價格更低、性能更差、能量密度更低而被稱為“落后技術”,如今卻已經超越了“先進技術”的三元鋰電池市占率。

憑借著更好的電源管理和合理的產品構造,以刀片電池為代表的比亞迪吹響了對寧德時代的追趕號角,并且比亞迪自全面轉型新能源汽車賽道后,汽車的產銷量日益攀升并開始對外供應刀片電池,其對寧德時代的追趕速度還會進一步加快。

此外,目前不少整機廠商紛紛自研電池,試圖與寧德時代“解綁”,加上寧德時代的勁敵之一LG新能源也在美國、加拿大等地投資建廠、積極擴充產能,未來寧德時代在動力電池行業的市場份額還將會發生新變化。

4、結語

2022年,動力電池行業的庫存達到歷史新高,使得2023年行業去庫存的壓力大增。

當前,寧德時代面臨的挑戰歸結起來就是:市場供需的逆轉,產品路線的轉向,企業份額的趕超。而“將雞蛋放在一個籃子里”的“寧王”急需在這個供需轉換的今天分散風險,同時在主營業務觸及“天花板”后,急需尋找到主業之外的第二增長點。

有觀點認為,或許寧王可嘗試下場去造車?但這一發展方向并不理想,寧王雖有一定的電池技術優勢,但畢竟是眾多新能源車企的核心供應商,身份已經不允許,一旦自己造車電池還怎么賣?突然轉行,從零開始似乎更為不妥。

在「探客出行」看來“平臺化戰略”似乎是寧德時代的未來,也是寧德時代在做的一件事。

以動力電池的核心技術和市場地位,作為平臺化發展的基礎,再聯合各大整車廠、動力電池的上下游企業以及新能源新材料的研究和探索者,通過股權投資、項目孵化或者聯營企業的模式,將整個新能源行業進行深度捆綁,推進全行業的發展。

天眼查數據顯示,截至目前,寧德時代直接投資的企業有110家(含3家經營異常),而通過間接性股權穿插投資的企業累計有超過500家,主要集中在交通運輸、先進制造和人工智能等領域。

單從直接投資的這百余家企業來看,寧德時代已先后投資拜騰汽車、北汽藍谷、極氪汽車、阿維塔科技、哪吒汽車、賽力斯等十余個新能源汽車品牌;同時,還有和一汽、上汽、北汽、廣汽、中車以及國開基金、中金公司等國家隊共同出資或聯合投資的企業。

而近日,寧德時代通過旗下全資子公司牽頭成立主營私募股權基金和創業投資基金的溥泉私募基金。顯然,這是為了更方便地尋找到優質的初創型企業,以此來為寧德時代找到除動力電池及相關業務之外的第二增長點。

在多元化布局的背后,無非是為了避免因將雞蛋放在同一個籃子里而出現“坍塌式風險”。

而在馬斯克和曾毓群的會面之后,此前在業內流傳的關于寧德時代赴美建廠的消息或許會有更清晰的發展走向。無論如何,從會面的情況及各方消息來看,這次會面將是推動雙方互利共贏合作的一個重要節點,也是寧德時代能否繼續保持高速且穩步發展的關鍵。

*文中題圖來自:攝圖網,基于VRF協議。