來源:環(huán)球零碳

撰文 | Yinyin

編輯 | Tang

→這是《環(huán)球零碳》的第968篇原創(chuàng)

開年重磅消息:寧德時(shí)代的神行超充電池量產(chǎn)裝車了。

2月20日,奇瑞星途星紀(jì)元與寧德時(shí)代共同宣布,神行超充電池量產(chǎn)裝車,全球首搭落地星紀(jì)元ET。

圖說:星際元ET

來源:EXEED星途星紀(jì)元

神行超充電池是全球首款磷酸鐵鋰4C超充電池,去年8月發(fā)布的時(shí)候《環(huán)球零碳》就有關(guān)注。當(dāng)時(shí)預(yù)計(jì)在2024年一季度上市,沒想到這一天這么快就來了。

該款電池能夠做到充電10分鐘,續(xù)航400公里,擁有700公里超長(zhǎng)續(xù)航能力,且能夠?qū)崿F(xiàn)全溫域快充,全面解決電車車主的補(bǔ)能焦慮。

而這款電池也將改變主打三元電池的寧德時(shí)代和基本只做磷酸鐵鋰電池的比亞迪的競(jìng)爭(zhēng)格局。

雖然去年的動(dòng)力電池市場(chǎng)一直存在著關(guān)于產(chǎn)能結(jié)構(gòu)性過剩的擔(dān)憂,但該產(chǎn)業(yè)仍然保持著穩(wěn)健快速增長(zhǎng)。

中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,2023年,中國(guó)動(dòng)力電池行業(yè)累計(jì)裝機(jī)總量達(dá)到387.7 GWh,同比增加31.6%。

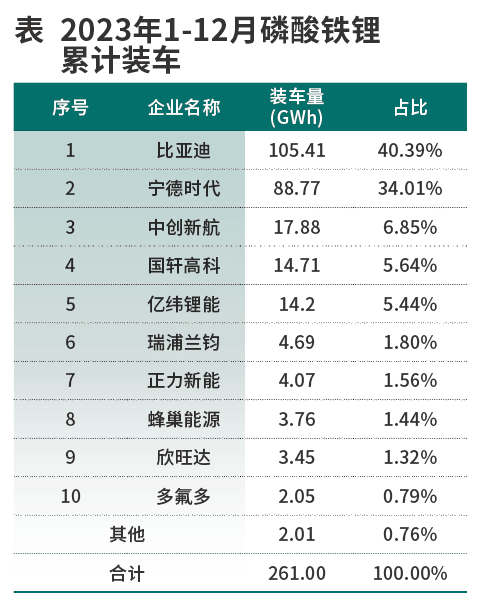

而這其中,三元?jiǎng)恿﹄姵匮b機(jī)量為126.2 GWh,同比增長(zhǎng)14.3%,市場(chǎng)占有率為32.6%;磷酸鐵鋰電池裝機(jī)量為261 GWh,同比增長(zhǎng)42.01%,占全年總裝機(jī)量比重達(dá)到67.32%,較上年提升4.93個(gè)百分點(diǎn),繼續(xù)主導(dǎo)國(guó)內(nèi)動(dòng)力電池裝機(jī)。

目前國(guó)內(nèi)動(dòng)力電池市場(chǎng)形成了“1+1+n”的競(jìng)爭(zhēng)結(jié)構(gòu),也就是比亞迪和寧德時(shí)代兩大巨頭相爭(zhēng),其余公司瓜分剩余市場(chǎng)份額。

據(jù)GGII統(tǒng)計(jì),在磷酸鐵鋰電池為主導(dǎo)的市場(chǎng)格局下,寧德時(shí)代雖然以167.1GWh的總裝機(jī)量穩(wěn)居電池總出貨量第一的寶座,但在磷酸鐵鋰類別中的市場(chǎng)份額卻被比亞迪所超越。

行業(yè)數(shù)據(jù)顯示,2023年,比亞迪磷酸鐵鋰電池裝車量為105.4GWh,市場(chǎng)份額達(dá)40.4%;寧德時(shí)代磷酸鐵鋰電池裝車量為88.8GWh,市場(chǎng)份額為34%,和比亞迪相差近6個(gè)百分點(diǎn)。

來源:商用汽車網(wǎng)

來源:商用汽車網(wǎng)

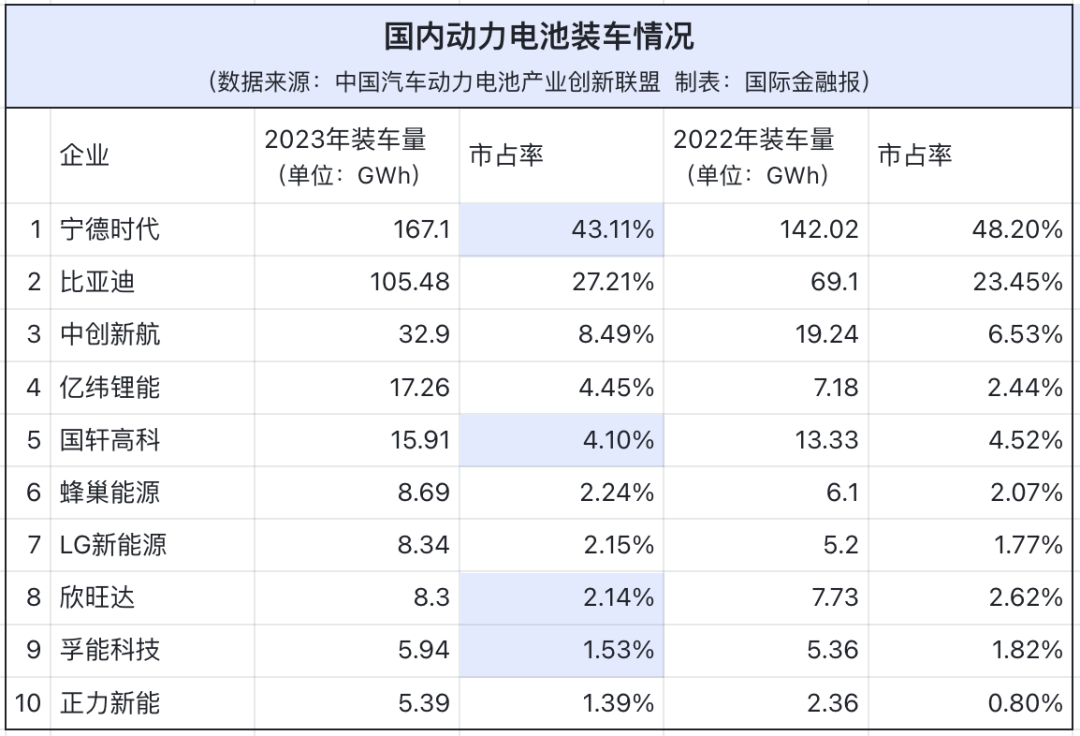

靠電池起家的比亞迪搭載自家車型實(shí)現(xiàn)“自產(chǎn)自銷”。2023年比亞迪汽車銷量的再創(chuàng)新高,也帶動(dòng)了其動(dòng)力電池市場(chǎng)表現(xiàn)極為亮眼,甚至擠得“寧王”在磷酸鐵鋰電池市場(chǎng)的市占率較上年同期下滑9.62個(gè)百分點(diǎn),排名下滑至第二位。

同時(shí),受磷酸鐵鋰電池市占率下滑的影響,2023年,寧德時(shí)代的總體市場(chǎng)占有率由2022年同期的48.2%下降至43.11%,減少了5.09個(gè)百分點(diǎn)。

來源:國(guó)際金融報(bào)

來源:國(guó)際金融報(bào)

不難看出,磷酸鐵鋰電池的裝機(jī)量直接影響了寧德時(shí)代和比亞迪動(dòng)力電池整體的市占率。

不過,寧德時(shí)代在今年開年再次扳回一局:寧德時(shí)代1月在磷酸鐵鋰和三元電池裝車量方面均位列國(guó)內(nèi)榜首,磷酸鐵鋰電池市占率達(dá)39.81%,力壓市占率為30.48%的比亞迪。

隨著神行超充的量產(chǎn),之前與寧德時(shí)代確定合作的車企,包括廣汽、奇瑞、阿維塔、哪吒、極狐、嵐圖等品牌,在今年都會(huì)陸續(xù)裝上寧德時(shí)代的磷酸鐵鋰電池。

去年《環(huán)球零碳》就指出,神行超充電池的發(fā)布將有助于寧德時(shí)代奪回在磷酸鐵鋰電池領(lǐng)域的領(lǐng)先地位。

而高工鋰電也認(rèn)為,神行電池裝車提速,是寧德時(shí)代擴(kuò)充其在磷酸鐵鋰電池市場(chǎng)份額的關(guān)鍵。

筆者在此結(jié)合2024動(dòng)力電池市場(chǎng)的最新趨勢(shì),拋磚引玉,和大家嘮嘮寧德時(shí)代和比亞迪各自的驕傲與焦慮。

01

市場(chǎng)份額縮減,“寧王”也焦慮

去年的動(dòng)力電池市場(chǎng),結(jié)構(gòu)性過剩、價(jià)格戰(zhàn)廝殺、內(nèi)卷嚴(yán)重,這一趨勢(shì)短時(shí)間內(nèi)難以扭轉(zhuǎn);而隨著新能源車型逐漸向更多價(jià)格段位試探、新型動(dòng)力電池的研發(fā),電池供應(yīng)也逐漸開始多元化。

“寧王”面臨著不小的挑戰(zhàn)。

一方面,去年一年寧德時(shí)代的競(jìng)爭(zhēng)對(duì)手,尤其是“二線”廠商的份額明顯提升。中創(chuàng)新航、億緯鋰能的表現(xiàn)一個(gè)比一個(gè)亮眼。

來源:動(dòng)力電池應(yīng)用分會(huì)(單位:MWh)

來源:動(dòng)力電池應(yīng)用分會(huì)(單位:MWh)

這背后的主要原因之一,也是因?yàn)樾履茉窜嚻笠庾R(shí)到不能“把雞蛋放進(jìn)同一個(gè)籃子里”,其中就包括造車新勢(shì)力“蔚小理”。

蔚來汽車從寧德時(shí)代獨(dú)家供應(yīng)擴(kuò)增了中創(chuàng)新航;理想汽車也新納入蜂巢能源、欣旺達(dá)等電池廠商;小鵬P5換成了億緯鋰能的電池,小鵬P7為中創(chuàng)新航,G9更是直接換上了自研電池。

除了造車新勢(shì)力之外,其他車企也正在逐步分散供應(yīng)商。廣汽乘用車動(dòng)力電池供應(yīng)商包括中創(chuàng)新航、寧德時(shí)代、億緯鋰能、孚能科技、正力新能等;長(zhǎng)安汽車合作了包括寧德時(shí)代、中創(chuàng)新航、國(guó)軒高科、比亞迪、億緯鋰能等電池廠商。

另一方面,還有很多車企表示“不想再給寧王打工了”,紛紛開始自研電池。

其實(shí)從2023年企業(yè)披露的財(cái)報(bào)來看,除了比亞迪、理想等少數(shù)新能源車企外,大部分新能源車企及傳統(tǒng)車企的新能源業(yè)務(wù)仍處于虧損狀態(tài),而電池成本占比過高成為車企自研電池的最直接原因之一。

而車企自研電池也在一定程度上加劇著動(dòng)力電池行業(yè)的格局重構(gòu)。從公開信息來看,僅2023年11月和12月,就有四家車企發(fā)布了自研電池的消息,其中包括長(zhǎng)安、廣汽、吉利等新能源車企。

為了應(yīng)對(duì)新局面,在2024年伊始,寧德時(shí)代拿出了一套“組合拳”。

產(chǎn)品策略方面,寧德時(shí)代加強(qiáng)了與車企的綁定。寧德時(shí)代新型磷酸鐵鋰快充電池“神行電池”將于今年上半年正式放量,目前確認(rèn)合作的車企已有7家,合作方還在不斷擴(kuò)展。

另外,在新技術(shù)開發(fā)和應(yīng)用上,寧德時(shí)代滑板底盤技術(shù)的量產(chǎn)節(jié)點(diǎn)也已經(jīng)公布,有望在2024年三季度實(shí)現(xiàn)量產(chǎn)。

寧德時(shí)代憑借自身在電池技術(shù)上的積累“跨界”底盤這一傳統(tǒng)汽車零部件,有望進(jìn)一步提高其在整體汽車供應(yīng)鏈中的話語權(quán)。

除此之外,日前寧德時(shí)代還與東風(fēng)集團(tuán)旗下猛士科技官宣簽署了三年戰(zhàn)略合作協(xié)議,而在雙方合作中最引人關(guān)注的是猛士科技后續(xù)上市的電動(dòng)越野車型917車身上將印有“寧德時(shí)代 CATL Inside”標(biāo)識(shí)。

業(yè)內(nèi)認(rèn)為,“寧德時(shí)代 CATL Inside”標(biāo)識(shí)上車開創(chuàng)了行業(yè)先河,或?qū)⒊蔀橐I(lǐng)新能源行業(yè)高質(zhì)量發(fā)展的新因素,而寧德時(shí)代的品牌形象也將從幕后走到臺(tái)前。

圖說:猛士917

來源:東風(fēng)猛士官網(wǎng)

因此,即便寧德時(shí)代暫未涉及整車制造業(yè)務(wù),卻早已不斷將合作的觸角更廣泛、也更深入地探至下游諸多車企。

在技術(shù)路線上,寧德時(shí)代在主打三元鋰電池、爭(zhēng)取磷酸鐵鋰電池的同時(shí),也布局著如鈉電池、N3P電池等多種新型技術(shù)。

02

競(jìng)爭(zhēng)加劇,BYD電池業(yè)務(wù)如何持續(xù)增長(zhǎng)

之前業(yè)內(nèi)有人說,比亞迪和寧德時(shí)代,一個(gè)是造車品牌,一個(gè)是電芯企業(yè),放在產(chǎn)業(yè)鏈里都不在同一個(gè)位置,怎么能拿到一起比呢。

但比亞迪自研電池的特殊性,硬是讓一個(gè)造車品牌旗下的電芯企業(yè)做到了能和電池巨頭“一爭(zhēng)高低”。

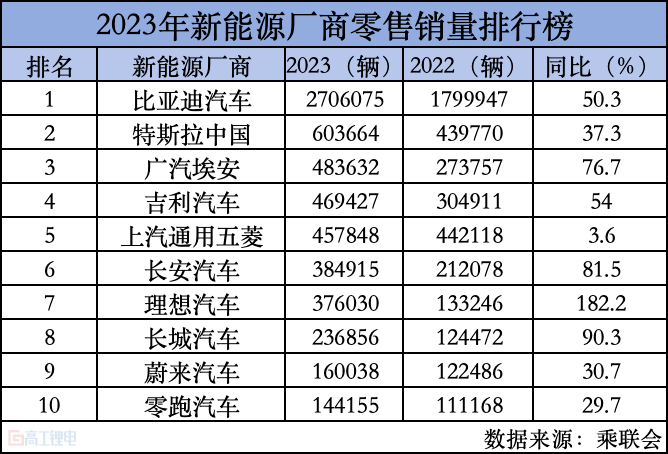

去年,比亞迪攜300萬銷量之勢(shì),奪得了中國(guó)乘用車市場(chǎng)39年以來的自主品牌最佳成績(jī)。比亞迪官方數(shù)據(jù)顯示,2023年公司累計(jì)銷量302.4萬輛,這也被業(yè)界評(píng)價(jià)為“自主品牌的巔峰”。

來源:高工鋰電

來源:高工鋰電

而自主品牌銷量暴增帶動(dòng)了磷酸鐵鋰電池裝機(jī)量節(jié)節(jié)攀升。

根據(jù)中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的數(shù)據(jù),2023年,比亞迪累計(jì)裝機(jī)量達(dá)到105.5GWh,較上年同期增加36.4GWh,同比增長(zhǎng)52.68%,公司市場(chǎng)占有率提升3.76個(gè)百分點(diǎn),由上年同期的23.45%提升至27.21%。

由于比亞迪全部采用了磷酸鐵鋰正極電池,公司也就成為了國(guó)內(nèi)唯一磷酸鐵鋰電池裝機(jī)量突破100GW的電池企業(yè),并反超寧德時(shí)代成為磷酸鐵鋰裝機(jī)排名第一,市場(chǎng)占有率達(dá)到40.39%,較上年同期提升3.76個(gè)百分點(diǎn)。

比亞迪磷酸鐵鋰電池裝車快速增長(zhǎng)的背后,離不開其電池業(yè)務(wù)與汽車業(yè)務(wù)的垂直整合。

比亞迪賣出的300萬量新能源汽車相應(yīng)消化了弗迪電池約95%的動(dòng)力電池裝機(jī)量,而比亞迪同時(shí)也是動(dòng)力電池裝機(jī)量最高的主機(jī)廠。

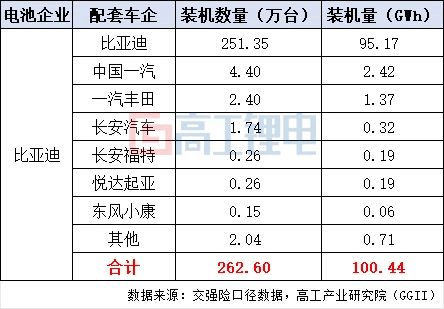

GGII數(shù)據(jù)顯示,比亞迪電池自供占比約94.8%,而外供主機(jī)廠則包括中國(guó)一汽、一汽豐田、長(zhǎng)安汽車、長(zhǎng)安福特、悅達(dá)起亞、東風(fēng)小康等。

來源:高工鋰電

來源:高工鋰電

不過,比亞迪動(dòng)力電池業(yè)務(wù)如果要繼續(xù)擴(kuò)張,不能只靠自己買車。

比亞迪動(dòng)力電池業(yè)務(wù)未來的成長(zhǎng)空間,主要還將取決于其外供能否立足。從目前的數(shù)據(jù)上來看,電池外供僅占整體業(yè)務(wù)的5%。

而電池廠商之間的競(jìng)爭(zhēng)博弈仍在激烈加劇。市場(chǎng)消息指出,頭部動(dòng)力電池企業(yè)正在進(jìn)一步推動(dòng)增效降本,動(dòng)力電池價(jià)格將邁入0.3元/Wh時(shí)代。

進(jìn)入“寒冬”周期,如何鞏固存量市場(chǎng)份額、開辟新的市場(chǎng)增量,如何差異化競(jìng)爭(zhēng),如何保障利潤(rùn)降本增效,將成為動(dòng)力電池企業(yè)的生存考驗(yàn)。

高工鋰電預(yù)測(cè),2024年,將是市場(chǎng)繼續(xù)分化的一年,也將是動(dòng)力電池企業(yè)“生存之戰(zhàn)”開啟的第一年。

提升自研電池在外部車企的裝機(jī)量,或許是比亞迪下一步要重點(diǎn)考慮的問題。

03

結(jié)語

其實(shí)關(guān)于寧德時(shí)代和比亞迪之間的“腥風(fēng)血雨”,還是因?yàn)槿藗兿矚g在語境里把兩位“強(qiáng)者”對(duì)立起來。

畢竟兩家動(dòng)力電池頭部企業(yè)如何以自己的方式守住份額、開拓市場(chǎng),也將持續(xù)牽動(dòng)產(chǎn)業(yè)鏈的“一呼一吸”。

而“強(qiáng)者”之間的良性競(jìng)爭(zhēng),也會(huì)成為行業(yè)的財(cái)富,推動(dòng)電動(dòng)車技術(shù)不斷向前發(fā)展。

本文轉(zhuǎn)載新浪財(cái)經(jīng)