摘要:

新能源車:預計2024年全球新能源汽車銷量有望突破1700萬輛,同比增長超20%。其中,中國市場有望繼續占據全球超5成份額,銷量將突破1050萬輛(不含出口)。相匹配的,2024年全球動力出貨量有望實現20%以上增長。

儲能:預計2024年全球新增光伏裝機為508GW,同比增長22%。考慮到儲能需求與光伏、配儲率及配儲時長正相關,2024年全球儲能出貨量有望實現40%以上增長。

新能源電池需求波動因素:經濟性及供給、庫存波動、淡旺季切換、海外政策、新技術變化等將影響新能源電池的需求。

新能源車-國內篇:供給創造需求,消費驅動增長

需求方面:

銷量來說,新能源汽車銷量較快增長。根據中汽協數據,2024年3月我國新能源汽車產銷量分別為86.3萬/88.3萬輛,環比增長8.6%/7.3%,同比分別增長28.1%/35.3%。2024年1-3月我國新能源汽車產銷量分別為211.5萬/209萬輛,同比分別增長28.2%/31.8%。2024年來看,預計我國新能源車銷量將超過1200萬輛,同比增長26%以上。

滲透率來說,新能源汽車滲透率平穩提升。2024年1-3月新能源車滲透率達31.1%。根據中汽協數據,3月單月新能源汽車(含出口)滲透率32.8%;1-3月新能源汽車累計滲透率達到31.1%,較2023全年降低0.5pct;其中,國內市場3月滲透率41.8%,累計滲透率39.0%。全年來看,預計我國新能源車滲透率將超過40%,同比提升約8pct。

需求結構來說,插混比例逐年攀升,車型結構更均衡。3月插電式混合動力銷量31.7萬輛,環比增長73.2%,同比增長95.1%,占新能源車銷量比重31.5%;1-3月銷量78.4萬輛,同比增長81.2%,占比新能源車比重37.5%。純電與插混在不同車型的比重更為均衡。

需求增量來說,新能源汽車出口持續強增長。根據中汽協數據,2024年3月我國新能源汽車出口12.4萬輛,環比增長52%,同比增長59.4%。2024年1-3月新能源車出口30.7萬輛,同比增長23.8%,占比新能源車銷量達15%。1-3月,純電動汽車出口24.8萬輛,同比增長7.3%,插混汽車出口5.9萬輛,同比增長2.6倍。中國新能源品牌在海外的認可度持續提升。新能源汽車出口有望成為我國汽車出口的重要動力。根據中汽協數據,2024年3月新能源汽車出口占汽車出口25%;2024年1-3月新能源車出口比重達到23%。

供給方面:

車企來說,格局逐步出清,傳統整車企業新能源再起航。根據乘聯會數據,2024年1-3月新能源乘用車CR5廠商占據市場零售銷量61.5%份額,CR10占比達到79.5%,較2023年全年分別提升4pct和7.3pct。其中,具備電動化和品牌升級能力的傳統整車企業增長迅速,新能源時代正逐漸回歸舞臺。

價格來說,部分細分領域價格區間新能源汽車潛力空間仍大。根據中汽協數據,2023年8萬以下、8-10萬、10-15萬、25-30萬、40-50萬、50萬以上新能源車在同價格段乘用車滲透率為33%、22%、16%、32%、30%和28%,低于2023年全年新能源乘用車35%的整體滲透率。2024年1-3月新能源乘用車在8萬以下、8-10萬、10-15萬、40-50萬價格帶滲透率分別為28%、28%、16%和22%,低于乘用車全口徑35%的滲透率。

車型來說,車型供給創造消費需求

新能源車-海外篇:尚需政策引導,車型欠缺不夠平價

歐洲需求:

銷量來說,歐洲主要國家新能源汽車增長有所放緩。2024年1-3月歐洲七國新能源乘用車銷量合計為48.1萬輛,同比增長4.0%,滲透率為22.2%。根據ACEA數據,2023年1-12月歐洲新能源乘用車累計銷量達到300.9萬輛,首次突破300萬輛,同比增長16.2%;累計滲透率23.4%,較2022年提升0.8pct。

地區來說,意大利、西班牙是潛在市場。意大利、西班牙新能源車滲透率尚處10%左右,是潛在市場。縱觀歐洲市場,插電式混動表現不如油電混動,主要由于插電式混動并沒有補貼,在嚴苛的碳排放要求下不一定有優勢。

市場份額來說,插電式混動對油電混動替代不夠。2024年2月,純電動汽車市場份額達到12%。2024年2月,歐盟汽車市場銷量達到883,608輛,同比增長10.1%。同期,純電動汽車銷量106,187輛,同比增長9%,市占率保持12%;插電式混合動力汽車銷量64,351輛,同比增長11.6%,市占率達到7.3%。HEV銷量255,511輛,同比增長24.7%,占市場比例達到28.9%。

歐洲供給:

集中度高度集中。核心供應企業:特斯拉、寶馬集團、沃爾沃、大眾集團、斯特蘭蒂斯和中國上汽集團等。

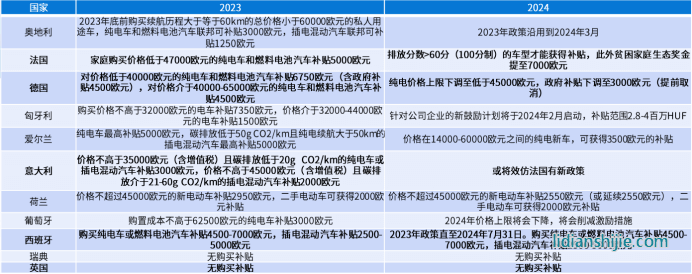

歐洲政策:

美國需求:

銷量來說,美國市場新能源汽車增長有所趨緩。2024年1-3月,美國市場新能源乘用車銷量達到36.8萬輛,同比增長16.5%;相較于2023年美國市場49.0%增速有所放緩。

滲透率來說,新能源汽車滲透率抬升,混動比例有所提升。2023年美國市場新能源汽車新能源滲透率達到9.1%,抬升2.2pct;其中,BEV占比80.9%。2024年1-3月新能源滲透率達到9.4%,相較于2023年全年抬升0.3pct;其中,BEV占比77.7%。

美國供給:

核心供應企業:特斯拉、福特、通用、斯特蘭蒂斯、現代起亞。

美國政策:

明確敏感實體,促進落實IRA法案。《通脹削減法案》強調加強電動汽車、電動汽車電池和電池礦物的美國國內供應鏈。2023年12月1日,美國能源局發布擬議指南明確FEOC定義。如果實體被中國、俄羅斯、朝鮮、伊朗擁有、控制或受其管轄指示,則該實體被認定為FEOC。擁有、控制或受指示指:1)由另一敏感實體(包括上述四國政府)直接或間接持有25%董事會席位、投票權或股權;2)與另一敏感實體簽訂了許可或其他合同,使其有權對關鍵礦物、電池組件、材料的生產行使有效控制權(包括提取、加工、回收、制造或組裝)。中國企業可通過多種方式進入美國市場,如技術授權、合資公司、直接投資、設立歐洲子公司出口美國等。

儲能-國內篇:價格刺激需求,消納或影響增長

安裝結構來說,中國:2023年,電化學儲能中電源側新增總能量占比49.11%,其次為電網側(48.09%)和用戶側(2.80%);歐洲: 2023年,歐洲市場呈現表前和表后儲能占比接近1:1,成為全球第一戶儲市場;美國:2023年,美國以表前儲能為主,表前儲能中獨立儲能占據超半數。

增速來說,產業鏈價格回落,刺激國內光伏需求抬升。2023年,國內新增光伏裝機216.0GW,同比增長147%。以硅料為代表的材料價格回落,提升終端裝機項目收益率,刺激下游裝機需求增速快于2022年。2024年1-2月,國內新增光伏裝機36.7GW,同比增長80%。集中式光伏占比高。2023年我國集中式和分布式新增光伏裝機占比分別為 55%/45%。近年來,分布式光伏裝機占比逐年升高,主要是集中式光伏在經過近十年的發展后開始受到資源稟賦和消納能力的限制,但2023年有所回落,集中式光伏占比超越分布式光伏。集中式光伏裝機增長更快。2023年國內集中式新增光伏裝機119.7GW,同比增長230%;分布式新增裝機96.3GW,同比增長88%。在大基地項目推進下,集中式裝機呈現更高增速。

儲能-國外篇:能源轉型需求好,政策擾動存彈性

歐洲需求:

受俄烏危機影響,光伏市場需求抬升。2022年,歐盟新增光伏裝機41.4GW,同比增長66%。歐盟能源對外依存度高,2021年歐盟天然氣有45%從俄羅斯進口。2023年,歐洲新增光伏裝機增長至新高55.9GW,同比增長35%,增速有所回落。需求回歸平穩增長,光儲去庫存有望告一段落。2023年,中國出口歐洲組件達到101.4GW,同比增長17%。由于庫存因素,組件裝機增長慢于新增光伏裝機。2024年1-2月歐洲市場從中國進口組件共計14GW,同比下降近18%。同時,歐洲地面光伏和大儲市場也有望逐步打開。根據歐洲儲能協會(EASE)數據,2022年歐洲儲能新增裝機約4.5GW,其中大儲裝機2GW。預計2023年歐洲儲能新增裝機將超過6GW,其中大儲至少為3.5GW。集邦咨詢預計,2024年歐洲儲能新增裝機有望達16.8GW/30.5 GWh,同比增長38%/53%。

美國需求:

2022年由于美國涉疆法案(UFLPA)等政策影響美國光伏項目組件供給以及利率上行對光伏電站收益率的負面影響等因素,光伏需求同比下降5%。2023年美國新增光伏裝機規模32.4GW,同比增長30%。同時,IRA中首次明確大于3kWh的獨立儲能也可以申請ITC抵減。美聯儲從2022年初開始加息,至2023年10月10年美國國債利率攀升最高至5,021%。10月下旬以來,美債利率在實際利率和通脹預期下行共同驅動下最低回落至3.783%,2024年4月15日收4.607%。

2024年全球儲能出貨量有望實現40%以上增長

根據國際能源署(IEA)的數據,2023年全球新增光伏裝機達到420GW,同比增長85%。預計2024年全球新增光伏裝機為508GW,同比增長22%。假設儲能需求=光伏*配儲率*配儲時長,預計2024年儲能需求與部分國家或地區光伏裝機正相關。根據InfoLink數據,2023年全球儲能電芯出貨規模達196.7 GWh,其中大型與工商業儲能、戶儲分別為168.5 GWh 與 28.1GWh,第四季度呈現旺季不旺的情形,環比增長僅有1.3%。根據EVTank數據,2023年,全球儲能電池出貨量達到224.2GWh,同比增長40.7%,其中中國企業儲能電池出貨量為203.8GWh,占全球儲能電池出貨量的90.9%。預計2024年全球儲能出貨量有望實現40%以上增長。

結尾:

總的來說,關于新能源電池需求波動的因素大致來說有五方面:品牌或車型供給創造需求,經濟性提升裝機意愿;拉大波動,庫存的牛鞭效應;期限錯配,行業需求淡旺季;海外政策這個不可控因素;新技術的需求沖擊。

文章來源: OFweek鋰電網