國稅總局發布《關于對電池涂料征收消費稅的通知》

核心提示:中國電池網 cvc2015年1月26日,財政部、國家稅務總局日前發布《關于對電池涂料征收消費稅的通知》,決定自2015年2月1日起對電池征收消費稅,將電池列入消費稅征收范圍,在生產、委托加工和進口環節征收,適用稅率均為4%。

鋰電世界 cvc2015年1月26日,財政部、國家稅務總局日前發布《關于對電池涂料征收消費稅的通知》,決定自2015年2月1日起對電池征收消費稅,將電池列入消費稅征收范圍,在生產、委托加工和進口環節征收,適用稅率均為4%。

免征/緩征范圍:

cvc1.對無汞原電池、金屬氫化物鎳蓄電池(又稱“氫鎳蓄電池”或“鎳氫蓄電池”)、鋰原電池、鋰離子蓄電池、太陽能電池、燃料電池和全釩液流電池免征消費稅。

cvc2. 2015年12月31日前對鉛蓄電池緩征消費稅;自2016年1月1日起,對鉛蓄電池按4%稅率征收消費稅。

稅務部門要求:

cvc有關稅務部門規定,對于稅收優惠政策規定的應稅消費品,應當持有省級以上質量技術監督部門認定的檢測機構出具的產品檢測報告,作為免稅證明文件,并向當地主管稅務機關辦理上報免征消費稅手續。

cvcCVC威凱作為國家級的權威檢測機構,是鋰電池中國國家安全標準主要起草單位之一,國際電工委員會IECEE授權電池CBTL實驗室,獲得CNAS、工信部認可和計量認證(CMA)、國家質檢總局的授權(CAL),出具的檢測報告可以作為企業免稅的證明文件。

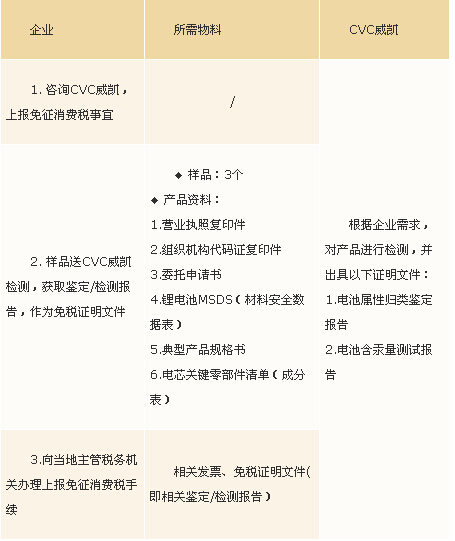

企業上報電池免征消費稅主要流程及注意事項

更多>同類鋰電資訊