投資要點

不銹鋼棒線材領域龍頭:永興材料長期專注于不銹鋼棒線材領域生產,目前年產量近30萬噸,市場占有率7.62%,僅次于青山集團位居市場第二。隨著公司2019年技改投資的完成,未來其棒線材產量仍有3-4萬噸提升空間。從上下游產業分工協作角度來看,永興處于產業鏈條偏前端坯料供應環節,冶煉鍛造的不銹鋼材料作為核心原料提供給下游的久立、武進以及寶銀等生產企業進一步加工成高性能特殊合金管及鍛壓件。由于不同公司產品定位略有差別,其對應的細分市場訂單差異較大,就永興而言,2019年上半年來自于石油煉化、機械裝備以及電力行業的需求依然占據絕對主導,營收占比分別為50.1%、30.1%以及9.2%,尤其是前兩者,影響更甚。

不銹鋼需求維持高位、且存在進一步改善的可能:我們經過相關性分析,發現公司盈利大致滯后油氣資本開支一年左右時間,而三大油企的資本開支更多受油價影響,近幾年布倫特原油價格雖然大幅波動,但整體價格中樞依然維持在60美金上下,未來只要價格不是回到前期的極低值,現階段油價對于大多數油氣公司而言依然存在可觀的盈利空間,這決定了三大油企的資本支出具備可持續性。考慮到油價-油氣投資的傳導也存在一定時差,大約半年左右,即便做一個相對謹慎的假設,2020年上半年油價出現趨勢性回落,三大油企資本開支至少也將維持到2020年下半年,對應永興不銹鋼棒線材盈利在2021年下半年之前都存在支撐。此外,由于2019年制造業投資持續低迷,這對不銹鋼線材的訂單形成明顯拖累,但制造業投資作為后周期指標,隨著工業企業盈利整體觸底,未來一年內存在回升的可能,由此帶來的制造裝備領域的不銹鋼訂單值得期待;

產品定位中高端、供給新增有限:雖然未來不銹鋼棒線材的需求相對樂觀,但若供給端存在較大增量,行業盈利水平仍有下行可能。由于永興不銹鋼產品定位中高端市場,下游對接諸如三大油企、電力鍋爐廠這樣的大型國有企業,產品存在較高的認證門檻,并且一旦進入客戶粘性較強,市場份額相對穩定。雖然未來部分企業存在一定產能投放計劃,但由于其坯料來源海外,在當前國內對不銹鋼反傾銷加大的背景下實際投放或低于預期,并且由于新增產能多集中在中低端市場(以制造裝備領域為主),其對石化、電力等高端市場的沖擊更小。我們預計受益于在中高端市場的長期布局,2020年永興噸鋼盈利仍有望維持高位,再考慮到其棒線材產量存在進一步提升空間,公司傳統不銹鋼業務盈利不降反升的概率較大;

擊水中流、依托鋰云母提鋰切入新能源市場:永興雖然長期深耕于不銹鋼棒線材領域,但上市以來,伴隨著融資渠道不斷豐富,公司在做強原有主業的同時,積極布局第二產業。經歷長期論證與探索之后,公司于2017年9月成立永興新能源,正式宣布進軍鋰礦的采選及制造。目前公司已經擁有花橋、花鋰兩大礦業公司,年選礦能力分別達到120萬噸、50萬噸。永興通過收購國內優質礦山資源,依托鋰云母提鋰技術,實現了對資源、采礦、選礦到碳酸鋰深加工的全產業鏈布局。目前公司萬噸級碳酸鋰項目即將完成產線調試工作,2020年有望達到完全投產狀態;

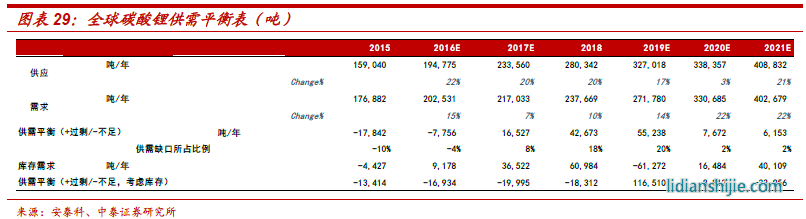

鋰行業大周期觸底:自2018年碳酸鋰價格見頂以來,鋰價持續陰跌,但未來行業供需格局有望迎來轉折。一方面是,價格重挫之后當前鋰價已經跌穿眾多高成本區域企業盈虧平衡線,2019年下半年以來“西澳”產能出清信號不斷,我們預計2020年全球鋰供給33.84萬噸,環比增加1.13萬噸,遠低于2019年4.7萬噸的行業增幅;另一方面,在新能源汽車市場的快速放量與“5G”換機潮的推動下,未來行業需求將再次迎來迅猛增長,預計2020年我國終端鋰用量達到31.4萬噸,同比增速22%,需求增速較2019年快速提升10個百分點。綜合來看,鋰行業供需兩端的積極變化將導致行業過剩缺口大幅收窄,而一旦產業鏈在需求爆發之際進入再庫存階段,供需的扭轉有望推動鋰價在未來某個時點迎來觸底反彈,產業曙光將至;

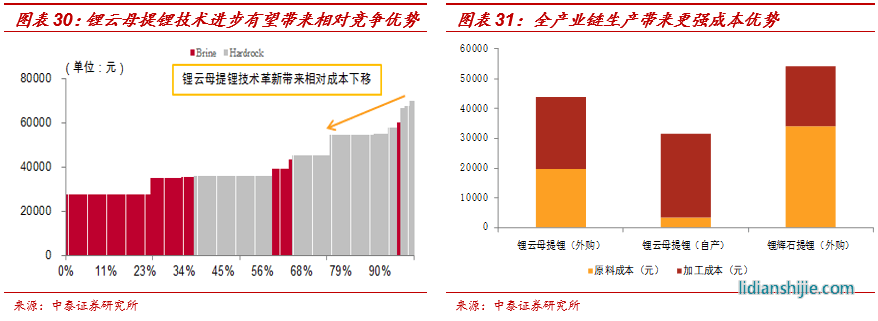

全產業鏈布局、向成本要競爭力:對于鋰這樣的強周期行業而言,產品高度同質化,行業競爭本質上是成本端的比拼,位于行業邊際成本曲線底端的企業將脫穎而出,并持續賺取超額利潤。從各產家在行業成本曲線的分布來看,由于過去鋰云母提鋰技術尚未成熟,腐蝕性元素較多導致設備經常停產維修,產量受限之下成本居高不下,眾多鋰云母提鋰公司逐漸淪為行業高成本產能。但隨著技術的不斷進步,這種現象已經得到逐步改善,目前不少鋰云母提鋰企業的成本已經低于鋰輝石提鋰的平均水準。而對于永興而言,由于公司已經完成了全產業鏈的深度布局,資源稟賦的優勢或將使其在成本端的比拼中脫穎而出;

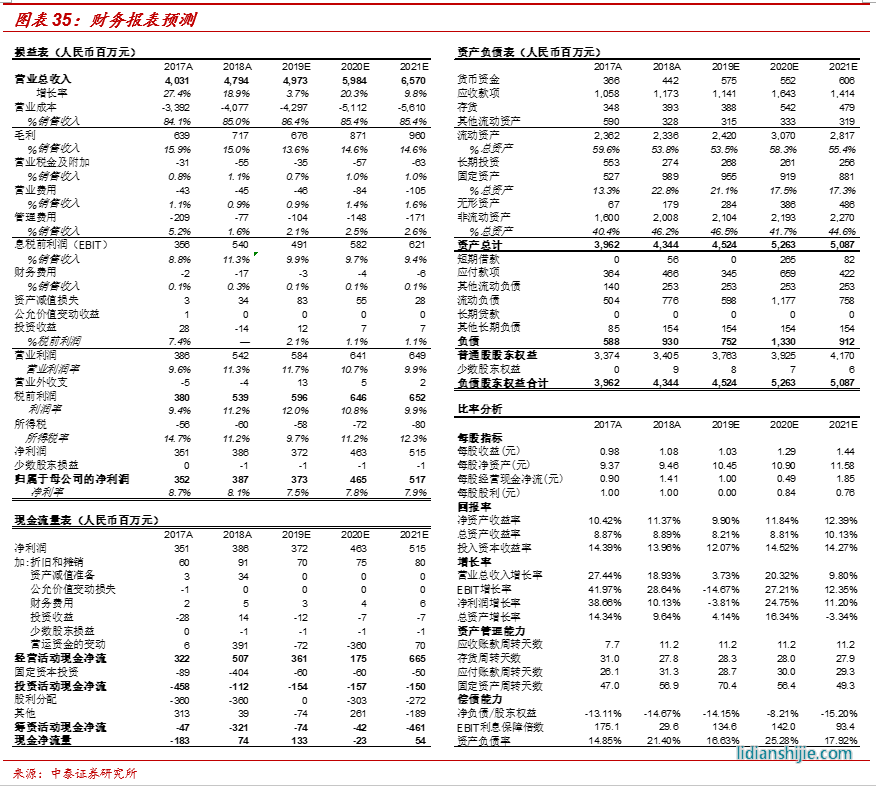

投資建議:從某種程度而言,不銹鋼領域已經成為公司現金牛業務,石油煉化和電力領域的較高認證門檻導致其訂單穩定,伴隨著其產銷量和產品結構的進一步提升,未來公司不銹鋼業務盈利依然有望維持高位。而另一方面,雖然目前鋰價表現低迷,但公司依托全產業布局特點,有望取得較強成本競爭優勢,一旦行業觸底反彈,鋰產品貢獻的盈利彈性值得期待,我們預計公司2019-2021年實現營業收入分別為49.73億元、59.84億元以及65.70億元,同比分別增長3.73%、20.32%、9.80%;對應實現歸母凈利潤3.73億元、4.65億元以及5.17億元,同比變化-3.58%、24.75%、11.20%,繼續維持“增持”評級。

風險提示:不銹鋼需求明顯下行;不銹鋼棒線材供給惡化從中低端市場蔓延至高端市場;公司鋰礦資源產品銷售不暢;鋰行業供需持續惡化。

專注不銹鋼棒線材業務

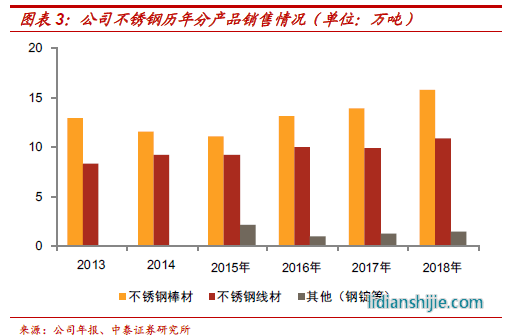

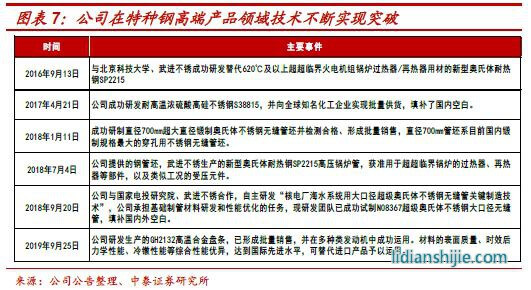

不銹鋼棒線材龍頭:永興材料長期專注于不銹鋼棒線材領域的生產、研發與銷售,產品主要由奧氏體不銹鋼和奧氏體-鐵素體雙相不銹鋼構成,具有“專、精、特、新”的特征,廣泛應用于石油煉化、火電、交通運輸、機械裝備及核電等領域。從上下游產業分工協作角度劃分,公司處于不銹鋼產業鏈條偏前端坯料供應環節,冶煉鍛造的特種不銹鋼材料作為核心原材料提供給下游的久立、武進以及寶銀等不銹鋼管加工企業加工成高性能特殊合金管及鍛壓件。經過多年的發展,公司在不銹鋼棒線材領域的產品實力獲得業內普遍認可,不僅成為中石化、國內三大鍋爐廠關鍵部件的核心供應商,而且在高溫合金領域也不斷突破,最新研發的GH2132合金材料率先實現國產替代化,并得以批量供貨;

產能與產品結構:公司目前具有35萬噸不銹鋼和鎳基合金煉鋼產能,其中煉鋼一廠電爐30t年產能10萬噸(之前受到生產工藝限制,實際產量只有6-7萬噸,經過2019年的技改之后,未來公司實際產量將接近滿產狀態),煉鋼二廠電爐50t年產能25萬噸。從軋材環節而言,公司線材、大盤卷以及棒材產能共計25萬噸,剩余5萬噸鍛打產線、鋼錠銷售2萬噸、委外鍛打2萬噸。通過近幾年產線的不斷調整和升級,公司目前煉鋼與軋材環節實現基本匹配,隨著煉鋼一廠實現完全達產,后期產銷量仍有提升空間;

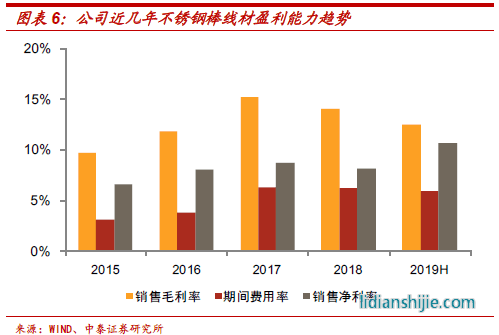

結構升級、產品周期屬性弱化:由于公司產品廣泛應用于石油煉化、電力以及機械制造領域,下游相對分散,導致其噸鋼盈利的波幅要遠遠低于普通鋼材。即便是在2015年的行業底部周期,公司凈利潤率也達到6.6%的水平,近三年以來伴隨著下游復蘇則一直維持在8%-8.7%區間。另一方面,為了實現技術與質量的提升,在不斷夯實既有產品盈利能力前提下,上市以來公司研發支出不斷增長,2018年研發支出占營業收入比重達到3.28%,高于行業主要龍頭型鋼企太鋼不銹(4.150, 0.06, 1.47%)和寶鋼股份">(5.800, 0.06, 1.05%),直追">中信特鋼">(22.790, -0.14, -0.61%)與下游精鑄件企業">久立特材">(9.460, 0.08, 0.85%)。經過近幾年在特種鋼領域的不斷開拓,公司在核電、鍋爐管、汽車部件以及大口徑無縫管等項目上相繼實現突破,部分產品實現進口替代化,產品結構的快速升級已經成為公司噸鋼盈利的不斷提升的重要保障;

小結:隨著公司產線不斷完善,未來公司不銹鋼產銷量仍有一定上升空間,但對于永興的傳統業務而言,更重要的是實現單噸盈利的持續改善,這一方面取決于公司自身管理能力,涉及到降本增效和產品研發水平,增強抵抗行業下行周期的能力;另一方面,也需要公司下游景氣度能得以維持,畢竟周期屬性的公司很難完全對沖系統性風險,因此接下來需要重點關注未來不銹鋼棒線材領域的供需狀況。

下游需求維持強勢

石油化工和機械裝備影響舉足輕重:不銹鋼棒線材雖然下游需求較為分散,但總體而言,石油煉化、機械裝備以及電力仍然占據大頭,尤其是前兩者。從永興材料2019年半年報披露的數據來看,石油煉化和機械裝備這兩大行業就占據了公司下游需求80%份額,分別對應公司不銹鋼棒材和不銹鋼線材。因此,為了判斷公司訂單的走向,我們下面重點關注石油煉化和機械裝備領域的景氣程度變化;

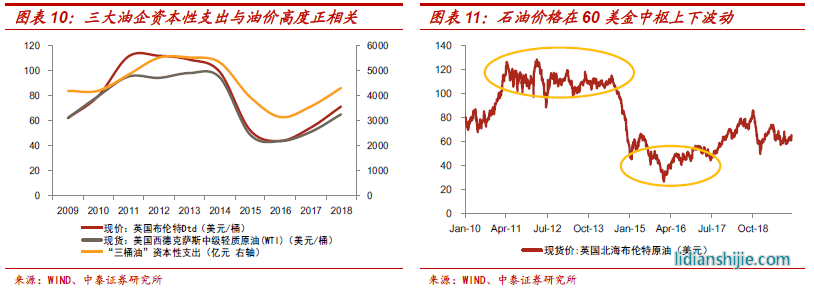

公司盈利滯后油氣資本開支:由于公司主要客戶如久立特材、">武進不銹">(11.350, -0.10, -0.87%)等公司的產品主要用于石油煉化,因此油氣領域的景氣程度對公司盈利能力有著重大影響。為此分析景氣傳導周期,我們選取了2013-2018年以來公司噸鋼盈利數據,并與三大油企在此期間的資本開支做對比,發現兩者走勢基本吻合,但兩者存在一定的時間錯位關系。為了驗證這種滯后長短,我們把時間跨度進一步拉長,我們采用公司ROE與油氣資本開支做相關性分析,結果依然類似,但顯示公司的盈利能力大致落后油氣資本開支一年時間(同年相關性系數為0.32,而滯后一年相關性系數提升至0.52)。因此我們有理由相信公司產品處于油氣鏈條偏后周期環節,其盈利滯后資本開支大致一年時間。根據2019年前三季度數據,中石化和中石油資本開支累積同比增速約24%(中海油港股上市,季度數據暫缺),高于2017-2018年歷史同期水平,因此我們預測2019年三大油企資本開支仍維持高位概率較大,并且增速可觀,對應公司不銹鋼棒材需求景氣向上趨勢至少可以維持到2020年底左右;

三大油企資本開支持續性或許可以更為樂觀:一般而言,隨著油價上行,各大油氣巨頭往往增加油氣鉆采的資本性支出,打井數和井深也跟隨上漲,進而帶動油氣用鋼訂單增加。上一輪油價高點出現在2012年3月份,此后在2年多時間內一直維持高位,因此我們看到在此期間國內中石油、中石化、中海油資本開支便持續維持高位。而2014年6月隨著油價大幅崩塌,帶動2015年國內三大油氣公司資本支出開始出現急劇回落。此輪油價低點出現在2016年初,其后價格便開始筑底反彈,但投資反應有所滯后,同年三大油氣公司資本開支并未出現改善,直到2017年之后才持續回升,可見油氣投資與石油價格存在半年左右的滯后期。近幾年布倫特原油價格雖然大幅波動,但整體價格中樞依然維持在60美金上下,只要價格不是回到前期的極低值,當前油價對于大多數油氣公司而言依然存在可觀的盈利空間,這決定了三大油企的資本支出具備可持續性。考慮到油價-油氣投資的傳導也存在一定時差,大約半年左右,即便做一個相對謹慎的假設,2020年上半年油價出現趨勢性回落,三大油企資本開支至少也將維持到2020年下半年,對應永興不銹鋼棒線材盈利在2021年下半年之前都存在支撐;

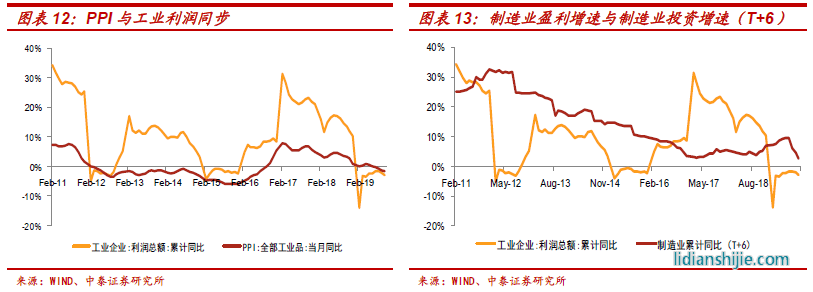

制造裝備景氣度有望企穩回升:制造裝備領域主要對應的是公司生產的不銹鋼線材,下游再進一步深加工之后,產出的緊固件、螺絲螺帽、彈簧、鍛件等在制造業領域應用廣泛。2019年在石油煉化領域維持高景氣度背景下,公司噸鋼盈利相較2018年卻仍有所回落,一個重要的原因就在于制造業表現持續疲弱,這對公司不銹鋼業務尤其是不銹鋼線材的盈利能力構成壓制。工業企業利潤增速自2018年以后出現大幅放緩,這對剛剛有所修復企業主信心造成挫傷,并導致2019年制造業投資再次觸底。制造業利潤增速在2019年初見低點后全年呈底部震蕩走勢,按照投資滯后的規律,2020年的制造業投資亦有望筑底,進而帶動來自制造業端的不銹管需求邊際改善。

小結:石油煉化和制造業的景氣程度決定了不銹鋼棒線材的需求強弱,雖然2019年制造業投資的持續低迷導致行業需求有所回落,但未來持續走低概率較低,制造業的企穩回升有望在2020年迎來轉機,前期影響行業需求走弱的負面因素或有所緩解。而另一方面,由于油價仍處“舒適區間”,導致短期三大油企資本開支維持高位,不銹鋼棒線材位于油氣鏈條后周期環節,石油煉化投資高景氣度所帶來的訂單釋放在未來兩年確定性較高。

供給擴張呈現結構性分化

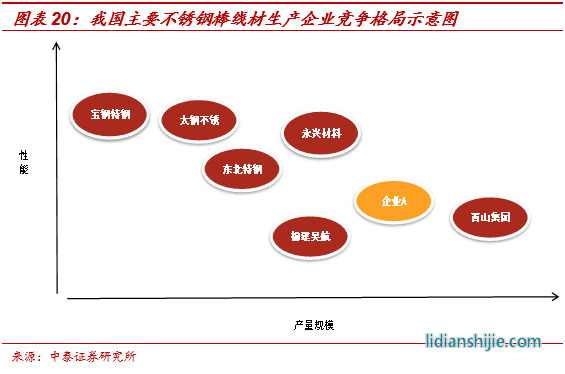

高中低端不銹鋼產品進入門檻差異明顯:雖然不銹鋼是特鋼的一種,但并非所有產品都具備較高的技術門檻,大量中低端不銹鋼仍廣泛應用于建筑、制造等領域,本質上依然是成本競爭型產品。而另一方面,高端不銹鋼產品由于其下游對接諸如三大油企、電力鍋爐廠這樣的大型國有企業,產品存在較高的認證門檻,并且一旦進入企業供應體系內的客戶粘性要遠高于一般的鋼材,因此不銹鋼的產能規模短時間難以大量擴張。諸如此類的產品有:大口徑不銹鋼油氣鋼管、超級雙相不銹鋼、超(超)臨界鍋爐用不銹鋼等,呈現典型的技術競爭型特點,一般中小企業若沒有相應的研發團隊和技術沉淀,搶占市場難度較大;

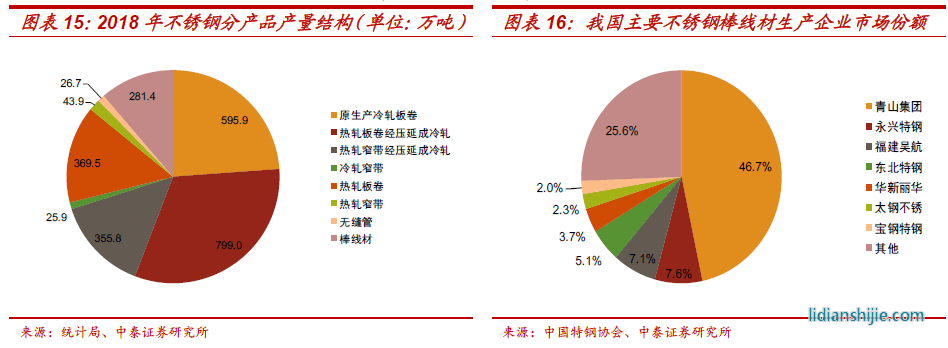

供給向棒線材龍頭企業高度集中:2018年我國不銹鋼產量2498萬噸,其中卷板2190萬噸,而不銹鋼棒線材產量僅有281.4萬噸(表內口徑,包括表外總產量約370萬噸),占比僅有11.3%。在這相對小眾的領域,棒線材的供給格局仍然呈現典型的頭部聚集特征,前五大生產企業便占據了70.1%的市場份額,其中青山集團作為最大的不銹鋼棒線材生產公司,2018年總產量達到173萬噸,接近一半,而永興材料則以28萬噸屈居第二。和普碳鋼相比,不銹鋼前五大企業市占率明顯偏高(2018年前五大鋼企粗鋼市占率僅有23.5%),這主要是由于不銹鋼中高端市場具有相對嚴苛的技術與認證門檻,新進入者較少,并且多集中在制造業等零散的低端市場;

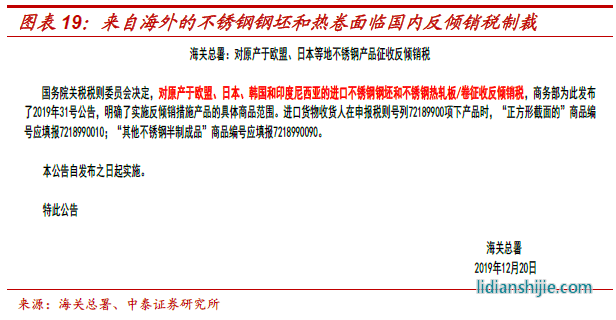

關注不銹鋼棒線材大型產能投放進程:當然,雖然不銹鋼棒線材頭部企業占據了近乎壟斷的地位,但這并不意味著行業供給就是完全恒定,過去幾年不銹鋼持續高盈利水平對產能投放沖動的刺激依然存在。我們通過整理近幾年行業產能建設項目,發現中高端領域如寶鋼特鋼、永興材料等企業產能投放較少,而主要面向中低端市場領域的棒線材生產企業自2016年以來不僅原有規模出現快速擴張,而且新進產能體量也不容忽視。在這輪行業盈利上行期,不銹鋼企A投資16.8億元用于160萬噸的不銹鋼產能項目建設,其中于一期項目共計80萬噸中棒線,于2017年10月動工,計劃2020年3月投產。但需要注意的是,該公司將投產的160萬噸僅為軋制產能,并未配套相應的煉鋼設備,而是將匹配公司在海外的300萬噸煉鋼項目(100萬噸于2019年底投產),棒線材產線將外購自海外出口的不銹鋼方坯作為原料。但考慮到海外項目生產與銷售不確定性較大,尤其是近期海關總署決定對來自于印尼、日韓、歐盟等地的不銹鋼鋼坯征收反傾銷稅,一旦無法大量進口坯料其對國內新增供給影響就較為有限(如果采用國內其它不銹鋼廠坯料也只是存量競爭,并不構成新增),因此未來此大型新增產能項目投放可能低于預期;

供給沖擊內部有別:我們即便對供給端增產做一個相對樂觀的假設,上文提及的大型產能新增項目投產順利,綜合考慮永興于2019年底完成的技改項目投資,我們預計2020年不銹鋼棒線材新增產能71萬噸。目前行業細分產能數據統計困難,但我們按照2018年產量370萬噸,產能利用率85%做一個相對中性的評估,現階段棒線材總產能有望達到435萬噸級別,70萬噸級別的新增產能似乎對行業供給構成明顯壓力。但另一方面,由于絕大部分產能主要面向制造業,集中于中低端市場,而永興材料、寶鋼特鋼這些偏重于中高端不銹鋼棒線材的公司所面臨的直接沖擊則相對較小;

供需對接:永興不銹鋼盈利將維持高位

中高端市場盈利確定性更強:公司不銹鋼棒線材的需求由石油煉化產業主導,在三大油企資本開支維持高位之下,預計石化領域的管材高需求至少可以維持到2021年,加之2020年制造業投資有望低位回升,進而帶動相關不銹鋼線材需求,總體而言,未來兩年公司所面臨的下游需求可維持較高強度。另一方面,供給端的產能規劃項目在國內反傾銷稅的壓制下存在推遲的可能,即便勉強投產,考慮到投放產能主要集中在中低端市場,對高端石油煉化影響有限,以永興材料為代表的公司盈利依然有望維持較高水平;

擊水中流:收購礦山、進軍鋰電行業

依托鋰云母切入碳酸鋰領域

跨領域進入碳酸鋰行業:永興雖然長期深耕不銹鋼棒線材領域,但上市以來,伴隨著融資渠道不斷豐富,公司在做強原有主業的同時,積極布局第二產業。經歷長期論證與探索之后,公司于2017年7月實現對合眾鋰業、旭鋰礦業的股權收購,正式宣布進軍新能源上游材料領域-鋰云母原礦開采及碳酸鋰生產。雖然公司在之后轉讓了合縱鋰業的相關股權,但卻并未動搖其持續加碼碳酸鋰行業的決心。2018年4月永興1萬噸碳酸鋰項目在江西宜春市正式動工,同時配套年產120萬噸采礦項目。2019年12月公開調研信息顯示,永興新能源碳酸鋰產線目前正處于調試階段,其中1號線設計產能5000噸已經進入連續生產狀態,2號線則處于有條不紊的試生產之中,公司在碳酸鋰項目上的快速推進為其新能源戰略的落地打下了堅實基礎;

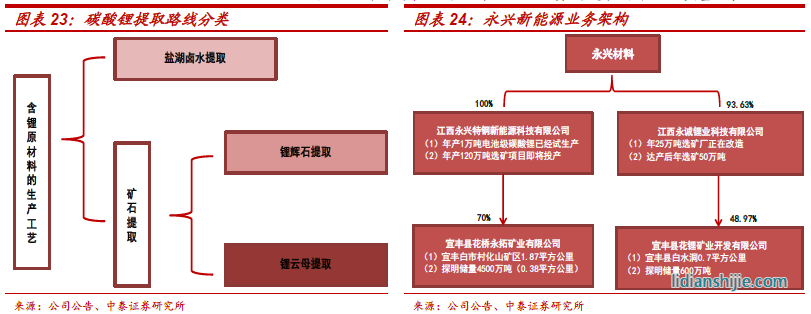

依托國內自有礦山、走鋰云母提鋰道路:碳酸鋰生產工藝主要包括鹽湖提鋰以及礦石提鋰,目前國內多采用固體礦石提取工藝,具體又分為鋰輝石提鋰和鋰云母提鋰。鋰輝石中的鋰含量通常高于鋰云母,更適合用于生產含鋰原材料。但是,鋰輝石礦在國內的資源量少,主要依賴于從澳大利亞等地區進口,運輸成本高,供應保障穩定性相對不足,致使電池級碳酸鋰生產成本居高難下。為了保證原材料最大程度的可控,永興依托收購的國內礦產資源,堅定走鋰云母提鋰道路。目前公司已經擁有兩大礦業公司-花橋礦業和花鋰礦業,礦區地處江西宜春,素有“亞洲鋰都”之稱,探明鋰云母氧化鋰總儲量約250萬噸, 占全國氧化鋰資源的15.2%,占全國礦山鋰資源的62.1%。永拓和花鋰礦業最新原礦探明儲量分別達到4500萬噸及600萬噸,年選礦能力120萬噸、50萬噸。兩大礦業公司的存在,為公司碳酸鋰業務的發展打下了堅實基礎;

伴生品帶來降本增效空間:公司原礦氧化鋰含量0.6%,通過進一步采選之后形成3%品味的精礦。按照18萬噸精礦產1萬噸碳酸鋰計算,公司目前共計170萬噸(永興新能源120萬噸+永誠鋰業50萬噸)選礦能力不僅可以滿足現階段生產所需,同時也為將來碳酸鋰進一步擴產奠定了基礎。此外,從原礦-精礦(鋰云母)-碳酸鋰的生產過程中,伴隨著大量有價值的尾礦廢渣,如長石粉和水晶粉等,加強這些相關資源的綜合利用不僅有利于改善當地環境,而且對公司降本增效提升明顯。以永興新能源120萬噸原礦采選能力為例,6噸原礦產生1噸精礦,剩余5噸為長石粉,按照目前長石粉售價70元/噸,18噸精礦產1噸碳酸鋰計算,僅長石粉銷售導致的單噸碳酸鋰成本降幅可達6300元;

碳酸鋰大周期觸底

價格持續回落:自2018年碳酸鋰價格見頂以來,碳酸鋰價格便持續回落,2019年上半年電池級碳酸鋰價格還維持在80000萬元上下,但由于新能源汽車和消費電子依然疲弱,而鋰原料供給仍顯充裕,碳酸鋰價格在7月以后進一步下探,目前電池級碳酸鋰價格僅有54000元,而電池級氫氧化鋰報價為58000元,過去兩年,降幅分別達到68%、61%。但隨著行業高成本企業陸續進入虧損區間,行業供需格局在未來有望迎來新的轉折;

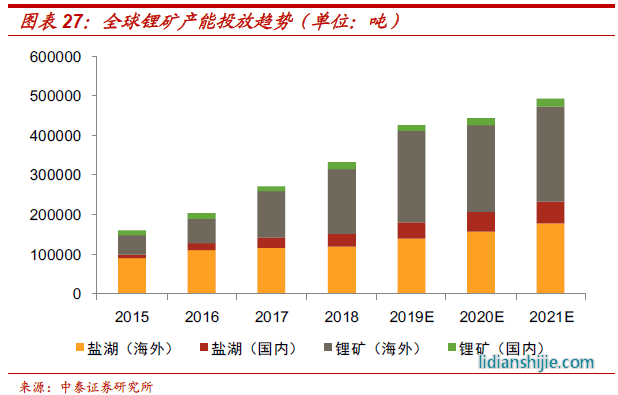

價格陰跌導致供給釋放大幅收窄:全球鋰礦資源增量主要集中在西澳和南美,但由于目前價格已經跌穿高成本礦山盈虧平衡線,2019年三季度以來以西澳為代表的主產區自主“出清”的信號不斷,呈現明顯的底部特征:1)由于現金流的壓力,高成本礦山Bald Hill宣布破產重組;2)Galaxy表示將縮減其Mt Cattlin的運營情況,預計其開采量減少約40%,并將全年的產量指引從之前的21萬噸/年削減至19.3萬噸干精礦;3)Lithium Americas將Thacker Pass鋰礦預算由5.81億美金削減至4億美金,并將目標產能規模縮減1/3(約1萬噸);4)澳大利亞礦業公司Mineral Resources與Albemarle Corp成立的合資公司MARBL宣布,決定暫停Wodgina項目的運營,Wodgina項目設計鋰精礦產能75萬噸,三季度完成了3300噸鋰精礦試樣發貨,未來計劃配套5-10萬噸氫氧化鋰產能。我們預計2020年全球鋰供給33.84萬噸,環比增加1.13萬噸,遠低于2019年4.7萬噸的行業增幅。雖然礦山開采規模的擴張放緩并不必然意味著鋰價見底,但一旦行業需求增量越過供需平衡線,價格重新進入上漲通道,其帶來的價格彈性更為強烈;

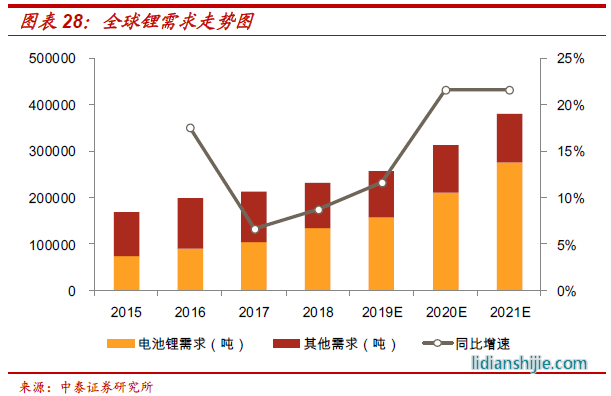

鋰電池需求快速擴張:鋰電池廣泛應用于新能源汽車及3C數碼領域,已經成為鋰下游最重要的需求領域,用量占比接近60%。在歐洲新能源汽車市場的快速放量推動下,我們測算 2020-2022年動力電池鋰需求有望達到12.1萬噸、16.8萬噸、23.9萬噸;而以3C數碼為代表的非動力電池受益于“5G”換機潮,未來三年其鋰需求分別達到7.6萬噸、9.1萬噸、9.7萬噸,而其他諸如玻璃陶瓷、潤滑脂等領域需求維持相對平穩。綜合下來,預計2020年我國鋰礦需求達到33.1萬噸,同比增速22%,需求增速較2019年快速提升8個百分點;

鋰價有望觸底回升:結合上文的分析,一方面是行業新增供給大幅放緩,高成本企業接連虧損;另一方面,以新能源汽車和3C數碼為代表的鋰電池推動行業需求的增速再次躍升,未來行業供給過剩態勢有望得以緩解。經歷兩年的持續回落之后,鋰價在明年某個段將逐步企穩,而一旦考慮到產業鏈補庫因素,行業將重新轉向緊平衡狀態,其價格轉折時點或得以提前;

碳酸鋰業績彈性測算

鋰云母提鋰也可進入低成本區間:對于碳酸鋰這樣的強周期行業而言,由于產品高度同質化,行業競爭本質上是成本端的比拼,位于行業邊際成本曲線底端的企業將脫穎而出,并持續賺取超額利潤。從過去行業成本曲線的表現來看,由于當時鋰云母提鋰技術尚未成熟,腐蝕性元素較多導致設備經常停產維修,產量受限之下成本居高不下,并逐漸淪為行業高成本產能。但隨著提鋰技術的不斷進步,目前不少鋰云母提鋰企業的成本已經低于鋰輝石提鋰平均區間。而對于不同企業而言,若要生產成本進一步下降,這兩大因素尤其重要:一是企業自有礦山的規模,在資源為王的時代,上游鋰礦不僅可以保障企業原料穩定供貨,而且可以建立天然的競爭優勢;二是由于鋰云母提鋰產生大量副產品,若對其加以綜合利用亦可大幅降低企業生產成本。永興相對于其他鋰云母提鋰企業最大的優勢就在于公司完成從資源、采礦、選礦到碳酸鋰深加工的全產業鏈布局,這種資源稟賦的優勢在行業下行期表現得將尤其明顯;

碳酸鋰業績測算:對于公司碳酸鋰業務的測算,由于公司已經實現全產業鏈布局,采礦-選礦-終端產品三個環節都會產生相應利潤,目前而言,伴隨著碳酸鋰價格快速下跌,越靠近終端其盈利壓力越大,反而是上游的礦石采掘和篩選環節利潤更為豐厚,因此為了詳細拆分公司鋰產品盈利分布,我們將各環節分開測算。1)采礦:公司目前擁有花橋、花鋰礦業兩大礦業公司,按照原礦年產量120萬噸測算,貢獻毛利0.37億元,值得注意的公司分別持有花橋、花鋰公司70%、45.85%股權,對應上市公司業績應當乘以相應比例;2)選礦:永興新能源與永誠鋰業分別擁有120萬噸及50萬噸選礦能力,以6:1的選礦能力采選出精礦(鋰云母),按照20萬噸鋰云母產量測算,其貢獻毛利0.6億元;3)碳酸鋰:按照碳酸鋰價格54000元,全年銷量8000噸測算,貢獻毛利0.39億元,綜上統計,公司鋰產品有望貢獻毛利1.25億元;

小結:并非所有的鋰云母提鋰公司都將淪為行業的高成本產能,伴隨著鋰云母提鋰相關技術的進步,未來部分企業有望逐步進入行業中低成本區間,再考慮到企業全產業鏈的控制能力和副產品銷售狀況,其成本差異可能更大。永興材料1萬噸碳酸鋰項目有望于2020年實現完全達產,未來隨著產品逐漸放量,公司有望在激烈的市場競爭中占據一席之地,若行業盈利觸底反彈,其盈利彈性將會更大。

盈利預測與投資建議

盈利預測

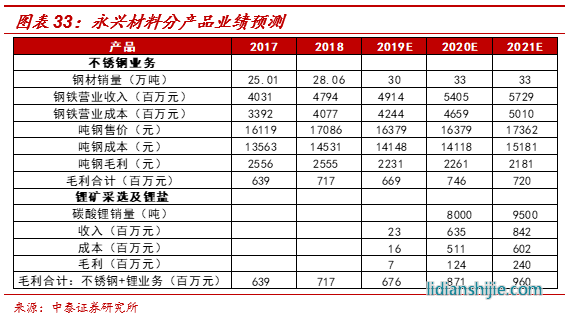

重要假設:(1)不銹鋼銷量2019-2021年分別達到30萬噸、33萬噸、33萬噸;(2)2020年碳酸鋰均價54000元,2021年碳酸鋰均價上行至64800元;(3)2020-2021年公司碳酸鋰銷量分別達到8000噸、9500噸水平;

營收和利潤:預計公司2019-2021年實現營業收入分別為49.73億元、59.84億元以及65.70億元,同比分別增長3.73%、20.32%、9.80%;對應實現歸母凈利潤3.73億元、4.65億元以及5.17億元,同比變化-3.58%、24.75%、11.20%。

估值及投資建議

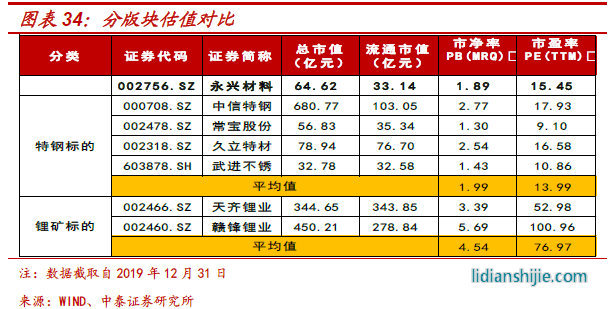

估值面臨關鍵跳躍關口:從業績結構而言,未來可見的一段時間內公司不銹鋼業務對盈利的貢獻仍具有絕對影響,并且由于其鋰礦資源產品剛進入市場開拓階段,短期永興材料的估值仍更多受特種鋼影響。雖然前期公司走勢良好導致其估值有所修復,但即便以特鋼視角來看,永興仍未出現明顯高估。而公司未來估值若要進一步提升,核心在于其鋰礦資源產品在實現穩定供貨情況下要持續放量,而一旦證明在行業相對底部階段永興仍具備一定的盈利能力,后期其估值修復空間將更為可觀。

投資建議:從某種程度而言,不銹鋼領域已經成為公司現金牛業務,石油煉化和電力領域的較高認證門檻導致其訂單穩定,伴隨著其產銷量和產品結構的進一步提升,未來公司不銹鋼業務盈利依然有望維持高位。而另一方面,雖然目前鋰行業價格表現低迷,但公司依托全產業優勢,有望取得較強成本競爭優勢,一旦行業觸底反彈,鋰產品貢獻的盈利彈性值得期待,繼續維持“增持”評級。

風險提示

不銹鋼需求明顯下行;

不銹鋼棒線材供給惡化從中低端市場蔓延至高端市場;

公司鋰礦資源產品銷售不暢;

鋰行業供需持續惡化。