從磷酸鐵鋰電池產業鏈來看,上游企業包括原材料廠商,中游包括正負極材料生產企業,下游是電池廠商、汽車廠商和儲能企業等。這幾年中國新能源汽車產業飛速發展,萬潤新能作為中游企業理應受到熱捧,如今在資本市場表現卻大相徑庭,造成這一局面原因何在?

有實力,但不強

萬潤新能于2010年在湖北十堰成立,主要從事鋰電池正極材料研發、生產、銷售,主營產品涵蓋磷酸鐵鋰正極材料及前驅體、錳酸鋰正極材料等。迄今為止,萬潤新能源已成為寧德時代、比亞迪、中創新航、億緯鋰能、贛鋒鋰電等企業的供應商。

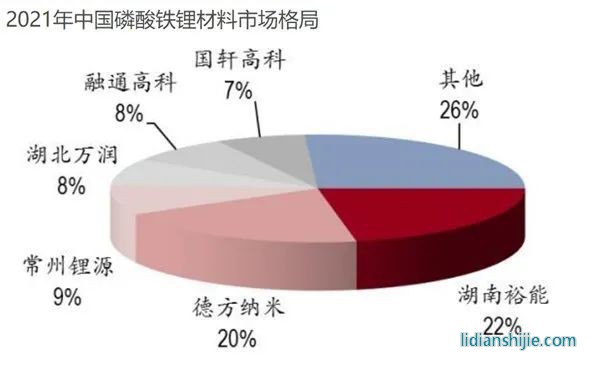

根據相關數據統計,2018年萬潤新能的市場份額位于行業第二位;2019年、2020年,公司市場份額位于行業第三位,僅次于德方納米和湖南裕能。值得一提的是,德方納米于2019年IPO上市,湖南裕能也在今年于創業板IPO成功過會。

2019年-2021年萬潤新能的營業收入分別為7.66億元、6.88億元、22.29億元;歸母凈利潤分別為-0.73億元、-0.45億元、3.53億元。其中2021年歸母凈利潤由負轉正,主要是受益于下游新能源汽車終端需求影響。

從收入構成來看,磷酸鐵鋰是萬潤新能主營業務收入的主要來源,近3年磷酸鐵鋰的營業收入分別為6.96億、6.2億、21.69億元,在營收中的占比分別為92.67%、91.85%、99.5%,比重均超過90%。

由于起步早,深耕磷酸鐵鋰正極材料領域多年,萬潤新能得到了產業鏈中游企業,尤其是巨頭企業的青睞。近三年,來自寧德時代、比亞迪的收入占比始終維持在70%以上。2019年-2021年,寧德時代均為萬潤新能第一大客戶,銷售比例達63.16%、59.43%和44.35%。

一方面是下游新能源汽車市場需求旺盛,以及動力電池裝機容量增長的影響;另一方面則是來自于其自身產銷規模的擴大,萬潤新能磷酸鐵鋰產品供不應求。預計今年1到9月營收為66.8億元到78億元,同比增長483.22%至581.01%;預計凈利潤約為7.4億元至8億元,同比增長304.44%至337.23%。

目前萬潤新能所處的行業正處于產能高速擴張期,根據GGII統計數據,2019-2021年,磷酸鐵鋰出貨量分別為8.8萬噸、12.4萬噸和47萬噸,分別增長51.72%、40.91%和277%,市場需要呈大幅上升趨勢。

相較之下,2019-2021年,萬潤新能的磷酸鐵鋰產能分別為1.88萬噸、2.25萬噸和4.28萬噸。盡管連年增長,但相較第一、第二的湖南裕能和德方納米仍存在較大距離,兩者去年磷酸鐵鋰產能均超過10萬噸。

此外有數據顯示,在新能源汽車需求大幅增長的情況下,萬潤新能在2018-2020年3年的市場份額卻在持續下降,2018年的份額為19.1%,2019年降至16.7%,2020年降至13.5%。所以萬潤新能才寄望于IPO上市,募集資金擴張產能。

根據招股書披露,萬潤新能2022年、2022年及2023年1月、2022年及2023年一季度預計總產能將分別達到17.50萬噸、19.61萬噸、23.83萬噸。為了進一步深度綁定下游客戶,萬潤新能已與下游核心客戶建立戰略合作關系。

作為對比,出貨量遠高于萬潤新能的德方納米在2019年的發行價格為41.78元/股,如今股價穩定在270-300元之間。而對于萬潤新能來說,過高的起點是一大隱患,另外和所有行業一樣,市場競爭加劇和行業產能過剩等因素,也在影響著其市場表現。

大市場,大競爭

前段時間,廣汽集團董事長曾慶洪曾表示,“動力電池成本已經占到我們新能源汽車的40%-60%,不斷增加,那我現在不是在給寧德時代打工嗎?”然而寧德時代回應稱,“產業鏈短期的困擾,來自上游礦產的資本炒作,炒作帶來了碳酸鋰、電解液等原材料價格的暴漲。”

數據顯示,2021年我國動力電池產量累計219.7Gwh,同比累計增長163.4%。其中,三元電池產量累計93.9GWh,占總產量42.7%,同比累計增長93.6%;磷酸鐵鋰電池產量累計125.4GWh,占總產量57.1%,同比累計增長262.9%。

可以看到,隨著補貼退坡、技術進步等多方因素影響,電池廠商對于電池的續航、成本有了更加綜合的考量。也正是因為此,磷酸鐵鋰正極材料正逐步蠶食三元正極材料市場份額,成為鋰電池最主要的正極材料之一,也成為了更多相關企業的選擇。

正如前文所述,處于新能源產業鏈中間環節的萬潤新能,雖然處于新能源這條熱門賽道上,并且業務充分對口。但是仍然需要對上游碳酸鋰等原材料把控價格,同時也要應對下游動力電池廠商的議價能力。

但是萬潤新能顯然沒有做好充分的準備,其原材料供應商存在集中度偏高及關聯采購占比較高的風險。原材料供應商如果過度集中,一旦交付出現問題,或者價格劇烈波動,都會對萬潤新能的經營產生重大影響。

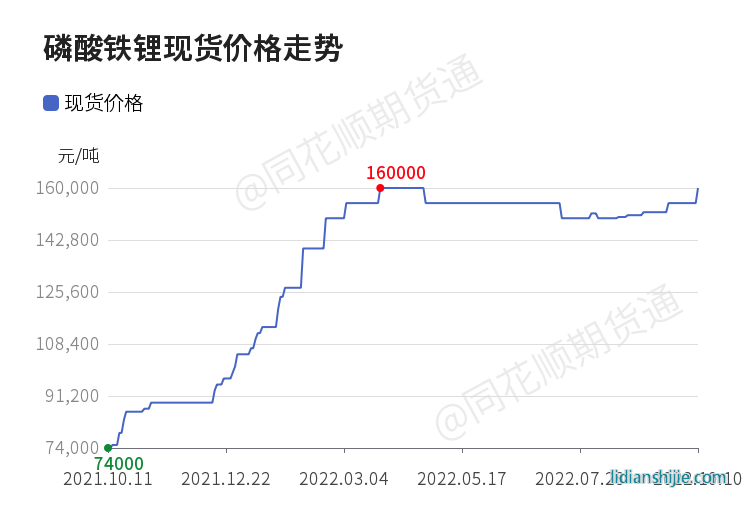

另外,電池價格還在上漲。根據Wind數據顯示,作為電池正極材料的國產磷酸鐵鋰價格在2021年1月1日價格為3.85萬元/噸,而到2021年12月31日,該價格已漲至10.30萬元/噸。截至9月29日,國產磷酸鐵鋰價格已到達16.25萬元/噸。

萬潤新能在招股書中表示,若主要客戶市場份額進一步擴大,未來公司對上述主要客戶的收入占比可能進一步提高。若未來主要客戶因經營不利或調整供應商范圍等原因,削減對公司的采購量,或者因產能無法滿足下游需求,導致主要客戶流失,都將對公司的持續成長和盈利產生不利影響。

一方面是內部面臨著嚴峻的挑戰,另一方面,外部的形勢也不容忽視。除了同行在快速擴產外,磷化工、鈦白粉等企業也紛紛跨界加入磷酸鐵鋰賽道,且投資規模較大,讓這個細分市場競爭愈發激烈,市場份額也將被進一步瓜分。

不過,再回到資本賽道來看,對于“破發”原因,有市場人士指出,萬潤新能雖然處于熱門賽道領域,但目前市場進入深度調整,賽道股正處于殺估值階段,高價新股被市場選擇性放棄。同時,近期新股破發情況增加,也影響高價新股的上市表現。

除了新能源產業中游企業外,在下游的電池廠商也備受股價困擾。此前,此前因原材料價格飆升,寧德時代的盈利能力曾遭質疑,其股價已持續下挫一個多月,曾兩次跌破萬億市值。直到最近公布前三季度業績,才重回正軌。

而新能源汽車廠商則更慘,今年三季度,比亞迪跌超24%,蔚來美股跌超27%、港股跌超29%,小鵬美股跌超62%、港股跌超63%,理想美股跌超39%、港股跌超40%。這些新能源明星車企的表現,讓所有人感受到了汽車行業的寒氣。

不難看出,新能源汽車產業雖然瘋狂,但似乎又回到了理性。不過資本市場總是難以琢磨,資本助推新賽道的故事并不陌生,歷史總是反復上演。或許“喜新”的資本,沒有永遠的寵兒。