太陽能電池未來之星:晶硅PK薄膜

鋰電世界 春節前的光伏行業一點也不安靜。中國對美、韓太陽能級多晶硅雙反,美國對中國的多晶硅太陽能電池雙反調查,晶體硅太陽能電池行業的紛爭讓人們看到了一絲亂象。對比于漢能李河君在非洲“走馬圈地”大把撒錢投資合作建廠的豪氣,配合李河君先生未來十年薄膜技術必將取代晶硅光伏電池的豪言,由不得人們不產生一種錯覺——晶體硅太陽能電池地位就要被薄膜電池取代!果真如此?

一個常見的認知誤區:太陽能電池種類的劃分。

一直以來,媒體工作者都習慣于把晶體硅電池、薄膜電池和聚光光伏技術生強地劃分為第一、第二和第三代光伏技術。這不僅是錯誤的,而且貽害無窮!按照普遍的表達和理解方式,一、二、三代的說法被視為技術甚至產業升級的不同階段。這樣一來,晶體硅電池技術、薄膜電池技術、聚光光伏技術三種光伏路線就變成了光伏技術或產業發展的初、中、高階段。不如此一來,難怪人們會理解為,晶硅光伏將被薄膜光伏替代,薄膜光伏將被聚光光伏替代。

事實而言,晶體硅電池技術、薄膜電池技術、聚光光伏技術只是光伏在不同時間段自然產生的三種不同技術路線而已。雖有前后關聯,卻無必然的取代與否與繼承關系。各有優劣,但現在的情況就是,在市場的選擇下,晶體硅電池仍占主流。

最新統計數據表明,2013年,全球太陽能電池市場,主流產品晶體硅太陽能電池的市場份額與2010年相比沒有變化,仍占據高達82%的比例。而且全球已建成或在建太陽能電站也絕大多數以晶體硅電池為主。全球十大光伏組件制造商中,僅有一家為薄膜太陽能電池制造企業。

目前的情況即使如此。歐美經濟危機之后,太陽能電池生產重心東移,而且在中國企業努力之下,如今太陽能系統成本減少了75%以上。而受益于此的是,全球太陽能發電事業呈現出一片繁榮的景象。統計出的2013年全球太陽能主要應用國家裝機量的大增長即是因此而來。

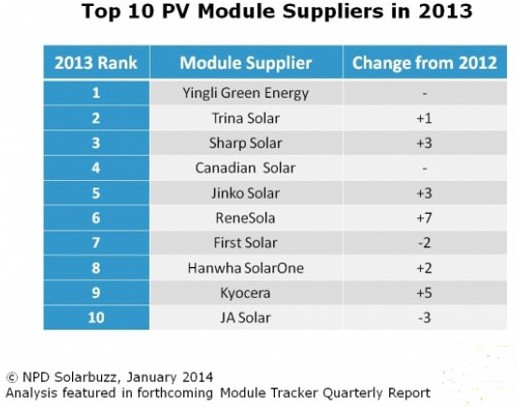

全球主要的太陽能電池企業中晶體硅電池企業與薄膜電池企業實力對比

這里引用一張統計表格:

排名前十位的企業中有九家是晶體硅電池制造商。僅有第一太陽能(First Solar)是這一領域匯中唯一的例外。第一太陽能是前十位中唯一的一家薄膜企業,憑借健康的項目儲備規模、穩定性能的CdTe薄膜電池制造大幅拉動內部組件供應量。

晶體硅電池價格下降的紅利還未消化干凈。

事實上,太陽能行業現在正處于一個爆發的關鍵時期。當然,這里指的是太陽能發電行業。光伏電站的投資在全球方興未艾,環太平洋地區對太陽能電池的需求更為強烈。這是太陽能電池價格下降帶來的紅利。在暫時還有利可圖的情況下,新技術的推廣需求并不急迫。

特別值得一提的是,剛剛從過去幾年的光伏行業蕭條中走出老資格太陽能企業的還未能攢夠進行新一輪技術改造與市場變革爭奪戰的資金,這是最主要的。舔舐傷口或許談不上,這幾年,光伏企業更多的是整頓與完善內部機制,合理化經營。并把競爭過后的市場紅利完整的吞進肚子里消化完畢。這才是最重要的。換句話說,在新技術應用方面,晶體硅太陽能光伏行業正處在一個普遍的蟄伏期。

技術變革的前提是在技術方面的投入。數據表明,2013年全球可再生能源和清潔技術投資跌幅為12%。太陽能方面更是大幅下滑,從1429億美元削減至1147億美元。這已經是連續兩年在清潔能源技術投資上的下滑了。

與之呼應的,是德國光伏設備制造出口動向。

主導著光伏設備市場需求的中國各種各樣產品需求都在上升,特別是硅晶圓、電池、串焊等在線檢測系統方面。目前的一切強烈增長的需求都是為了給生產進一步降低成本,如雙層印刷工藝節省銀用量。通過機械和工藝來提高電池效率,如PERC技術或背面鈍化,也表現不俗。然而,在增加的這些需求之中,并沒有薄膜電池設備的相關大動作。

表面上的數字并不能說明事情的全貌,但全球太陽能光伏行業技術投資資金流動數據卻可以間接反映出當前局勢下的行業態勢。總體而言,太陽能行業在資本投入上是相對收縮的。資本的收縮,技術研發長周期的資金需求與設備改造帶來的巨額資金投入,這兩者之間的必然聯系注定在目前的時間內太陽能光伏行業不會有太大的格局變動。

這么說,光伏制造行業暫時不需要研發新技術?

答案是必然的。任何一個行業的進步都離不開技術的革新與進步。現在晶體硅太陽能電池價格的下降很大一部分的原因就是技術所帶來的好處。而且,墨守成規不思進取,最后自食惡果的例子很多很多。所以,雖然不占主流,但現今仍有相當一些公司在進行相關的研究開發,并在市場上占據了一席之地。

2013年薄膜電池技術成就回顧:

Solar Frontier的CIS太陽能電池模塊轉換效率達到14.6%。

漢能旗下子公司Solibro實現18.7%轉換率CIGS太陽能電池實驗室生產。

另外,繼Solibro的CIGS薄膜太陽能技術達至18.7%光伏組件效率后,其0.5平方厘米面積的CIGS薄膜太陽能實驗室電池也已提升至19.6%轉換效率,并獲獨立研究機構Fraunhofer Institute所確認。

德國巴登-符騰堡邦太陽能暨氫能研究中心(ZSW)薄膜太陽能電池新技術的轉換效率達20.8%,打破多晶硅太陽能電池實驗工作效率。

瑞士的洛桑聯邦理工學院的研究人員MichaelGratzel的研究小組開發出了轉換效率達15%的固體染料敏化太陽能電池。

全球主要的薄膜太陽能電池技術與相關生產情況:

(1)非晶硅薄膜電池:是薄膜太陽能電池中最成熟的產品之一。由于非晶硅薄膜太陽能電池的成本低,便于大規模生產,普遍受到人們的重視并得到迅速發展,但由于其光學帶隙為1.7eV,使得材料本身對太陽輻射光譜的長波區域不敏感,這樣一來就限制了非晶硅太陽能電池的轉換效率。

主要生產廠家及年產量:

日本kaneka25MW

美國聯合太陽能25MW

德國RWE Schottsolar20MW

美國ECD15MW

日本三菱電機10MW

日本富士通10MW

(2)多晶硅硅薄膜電池:其轉換效率高于非晶硅薄膜太陽能電池,又無效率衰退問題,并且有可能在廉價襯底材料上制備,但由于控制薄膜中硅晶粒大小的技術沒有解決,尚未能制成有實用價值的太陽能電池。

(3)銻化鎘(CdTe):兩種化合物多晶薄膜太陽能電池,中試轉換效率已經超過10%。但是,由于元素鎘的有毒性及其對環境的污染,這種太陽能電池技術均不具備長遠的產業化生命力。

美國Firstsolar公司為全球最大的CdTe薄膜電池制造商。在碲化鎘薄膜電池產業領域共擁有21項專利。2013年,經美國能源部下屬可再生能源實驗室(NREL)驗證,其碲化鎘薄膜太陽能電池轉換效率達到18.7%,總面積組件效率達到16.1%,創下新的世界紀錄。2012年,公司碲化鎘薄膜電池組件的平均成本為0.73美元/瓦,其中生產成本為0.66美元/瓦。FirstSolar在業內率先實現了每瓦成本低于一美元(85美分),并于2009年6月宣布:到2014年,公司會將每瓦的制造成本降至52-63美分。

(4)銅銦錫(CIS)薄膜電池

Solar Frontier于2013年6月18宣布,其位于日本宮崎縣的國富工廠生產的CIS類太陽能電池模塊的轉換效率達到了14.6%,最大輸出功率達到179.8W,實現了“與多晶硅型太陽能電池模塊的轉換效率基本相同的水平”。

(5)CIGS薄膜電池:GIGS薄膜太陽能電池是多元化合物薄膜電池的重要一員,由于其優越的綜合性能,已成為全球光伏領域研究熱點之一。

漢能太陽能的未來的主攻方向即為CIGS薄膜太陽能電池,2014年1月份,漢能子公司漢能曹妃甸訂61億人民幣建2條CIGS薄膜電池產線,漢能還計劃在科特迪瓦投5億建CIGS薄膜電池廠。

(6)砷化鎵III-V化合物薄膜電池:在250℃的條件下,光電轉換性能仍很良好,其最高光電轉換效率約30%,且能耐高溫,特別適合做高溫聚光太陽能電池。但生產成本高,產量受限,目前主要作空間電源用。

(7)有機染料敏化電池:是一種光電化學電池。

技術的研究新突破的取得固然不容易,更應該嚴肅看待的是,并不是所有的技術都會被轉化為生產力。太陽能電池技術亦是如此。作為對未知的探索代價,技術的研發伴隨著巨額資金與海量人力。而因為過多的投入資金嘗試新技術失敗而破產的企業的教訓不知凡幾。所以,在短期內,主要的太陽能電池制造企業仍舊只是在現有的技術上進行改進與修正的做法無可厚非。而依靠新興技術希求在市場的爭奪半壁江山的薄膜光伏企業的努力則更是值得贊揚。而且薄膜電池在光伏建筑一體化領域獨到的優勢,甚至可以替代部分建材,這一點注定能在一些特定需求市場中保證不敗之地。

總結而言,太陽能行業的未來探索之路上不可能只有晶體硅電池或薄膜電池支撐。光伏行業更應該呈現的應該是百花齊放的一種良性競爭態勢。薄膜電池短期內與晶體硅電池競爭,但充足的技術儲備實力卻讓其后勁十足。晶體硅電池的現有的市場認可度以及不斷改進的技術與工藝也保證了未來必有立足之地。晶硅電池與薄膜電池“勝負不分”。東風壓倒西風?不,用百家爭鳴來形容更合適。