地圖來源:標準地圖服務系統

從新能源企業的分布上,我們仍然能看到傳統汽車工業留下的影子,但比二十年前更為集中。江浙滬皖粵五地,奠定了國內的新能源汽車的主戰場。

車企為什么選擇了它們?

這五個地區可以分為兩類。一類是以江浙滬為代表的老貴族,它們的汽車制造歷史悠久,又有產業集群優勢。新能源汽車普及后,三地的汽車產業迅速轉型,在造車環節上的功能區分越發明顯。

上海市第一輛汽車,能夠追溯到光緒年間。到民國時期,上海已有3萬輛汽車,被稱為“萬國汽車博覽館”。上汽集團也應運而生,一度成全國最大的整車制造集團。

改革開放后,占盡天時地利的上海開始引入外資,成了大眾、通用在中國的大本營。上海的汽車工業一片繁榮。但寸土寸金的上海,無法滿足這么多大型車企的制造需求,外溢的生產力就轉移至隔壁江浙。

在上海龐大需求拉動下,浙江和江蘇的汽車零部件產業也變得十分發達。其中,浙江的汽車零部件產業實力居全國首位,全省有數百家零部件生產企業[2];而江蘇也在丹陽、無錫、靖江、儀征等地形成相關產業集群,零部件成為江蘇的特色產業[3]。

如今,上海的角色也從大型車企的總部,變成造車新勢力的研發中心。蔚來、理想、合眾新能源的研發中心均設立于此,而特斯拉在美國海外的第一個研發中心也即將竣工。

上海忙著轉變身份的同時,浙江也不再滿足于“配件生意”。本地車企巨頭吉利,先后推出帝豪新能源、領克、極星、幾何、極氪等品牌。這讓浙江在保持汽車制造優勢的同時,在新能源領域占了一個山頭。

只有江蘇,幾番折騰仍未跳出原本的角色,從傳統車企的工廠變成了造車新勢力的工廠,不過這都是后話了。

而造車新貴,當屬廣東和安徽。

實際上,廣東也是造車老貴族的代表,廣汽集團已有近25年歷史,但在新能源領域,后來居上的比亞迪讓造車粵軍舊貌煥新。

比亞迪本是一家電池供應商,到2003年才宣布進入汽車行業。因在電池方面具有優勢,比亞迪在2009年推出了首款混動車型F3DM和F6DM,是國內最早一批研發和生產新能源汽車的傳統車企,而其總部所在的深圳,也成為中國新能源行業繞不開的一座城市。

而安徽的情況與江浙類似。

安徽汽車工業本就起步于零部件生產。江淮汽車的前身,便是建于1964年的巢湖汽車配件廠。配件廠后與內燃機廠合并,遷往合肥為一汽解放和南汽躍進生產零部件。同時期的零部件生產商,還有安徽紅旗機械廠、合肥天力汽車油泵有限責任公司,分別專注于生產汽車內飾和油泵[4]。

說到安徽,就不得不提奇瑞汽車。1997年初,奇瑞汽車的前身——安徽汽車零配件有限公司在蕪湖市成立。因彼時的政策,奇瑞早年不得不“掛靠”上汽,才得以正式生產汽車。

1999年底,奇瑞造出了第一輛轎車。到2007年,第100萬輛奇瑞汽車下線,奇瑞也有了乘用車公司、發動機公司、變速箱公司、汽車工程研究總院等生產、研發單位[5]。

同年,合肥成為國家級汽車及零部件出口基地,汽車零部件業的年銷售收入達90億元。安徽坐擁江淮、奇瑞、中鼎、環新、國軒高科等整車及零部件制造企業,汽車工業也成為安徽的支柱產業[6]。

后來,國內乘用車市場低迷,江淮汽車受到影響,銷量萎靡,又疊加產能過剩、質量缺陷等問題,險些破產。

好在,江淮汽車命不該絕。2020年起,合肥先后投資蔚來、零跑、威馬等新造車勢力,不僅在新能源汽車行業投出了名聲,還順手挽救了岌岌可危的江淮汽車。今年,合肥又分別和比亞迪、大眾簽約,吸引它們在合肥建工廠、建總部,開始有了新能源汽車中心的樣子。

江浙滬皖粵各有優勢,但它們之間又孰高孰下呢?

江浙滬皖粵,誰的贏面更大?

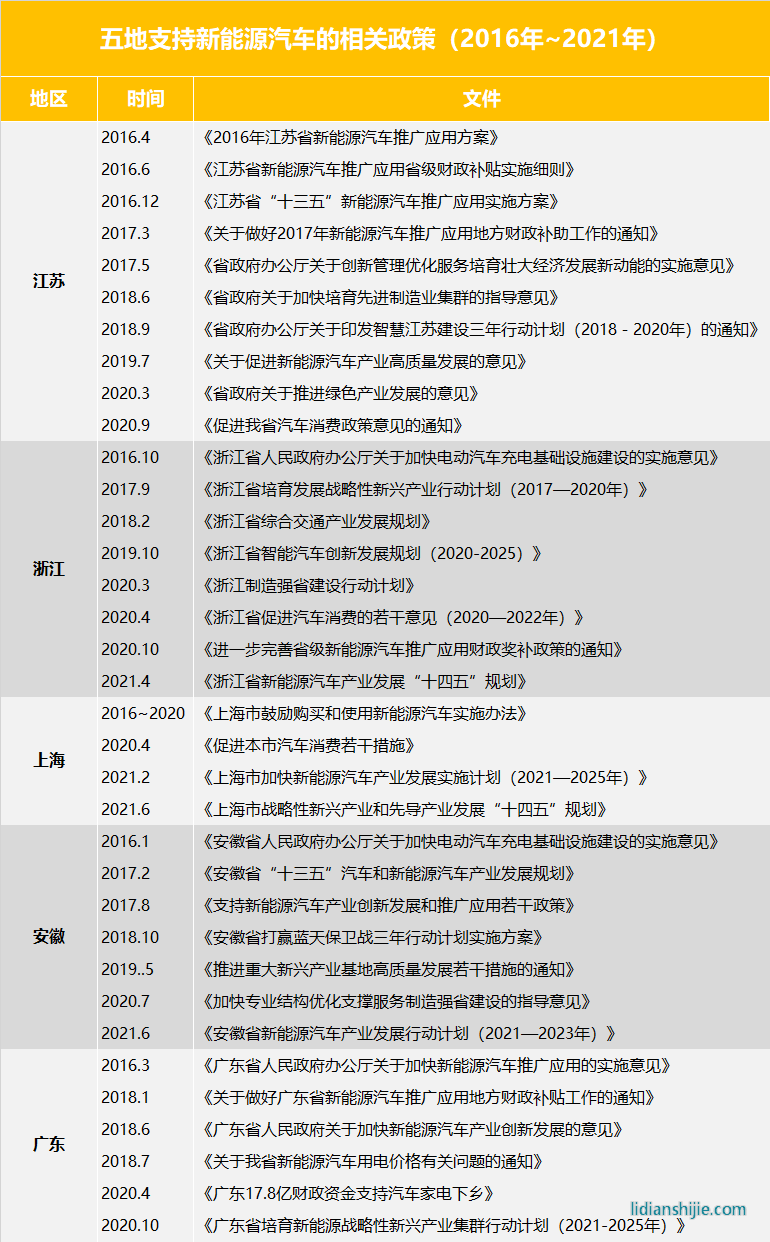

從出臺的政策上看,各省的野心都不小。

2016年到2021年,5地支持新能源汽車的部分省級文件 | 放大燈團隊制圖

政策中的內容包括投資、人才、土地等等。地方政府準備好了一切,就等新能源車企“拎包入住”。

但是地方政府的卑微和急切,換來的不一定就是蒸蒸日上的產業。

江浙粵?還差點意思

廣東的新能源車企雖強,但多年未有新品牌誕生。

廣東省三大新能源品牌比亞迪、廣汽埃安和小鵬,其中成立最晚的是2017年的廣汽埃安(前身為廣汽新能源)。

雖然2018年恒大也宣布造車,但三年過去,車還沒賣呢先準備出售業務了。期間,恒大集團還與廣州政府簽署合約,將投資1600億元在廣州建設新能源汽車基地。如今,對于廣東政府來說,未嘗不是一顆“大雷”。

比亞迪、廣汽、小鵬、恒大都是當地的產業,它們的總部在廣東、研發中心在廣東,除比亞迪外,廣汽埃安的智能生態工廠和小鵬的肇慶工廠也設在廣東省內。里面的公司難出去,外面的公司也因較高的土地和人工成本,對廣東意興闌珊。廣東的新能源汽車產業,多少有點“圈地自萌”的味道。

浙江的情況,比廣東好一些。