NMT | 行業(yè)報(bào)告丨美國儲(chǔ)能市場(chǎng):政策驅(qū)動(dòng),商業(yè)模式成熟")

電化學(xué)儲(chǔ)能成為美國儲(chǔ)能市場(chǎng)增長新引擎

美國儲(chǔ)能裝機(jī)容量快速增加,其中加州是美國最大的儲(chǔ)能市場(chǎng)。根據(jù)BNEF統(tǒng)計(jì),2020年全球儲(chǔ)能市場(chǎng)新增規(guī)模達(dá)到5.3GW/10.7GWh。根據(jù)WoodMackenzie和ESA統(tǒng)計(jì),美國2020年新增儲(chǔ)能裝機(jī)量達(dá)1.46GW/3.48GWh,其中電化學(xué)儲(chǔ)能新增1.1GW/2.6GWh,是主要的增長動(dòng)力,同比增長207%。從新增裝機(jī)容量來看,電化學(xué)儲(chǔ)能正逐漸成為發(fā)展主力,占據(jù)了目前儲(chǔ)能新增市場(chǎng)的90%以上,其中以鋰離子電池儲(chǔ)能為主,占據(jù)電化學(xué)儲(chǔ)能的90%以上。

NMT | 行業(yè)報(bào)告丨美國儲(chǔ)能市場(chǎng):政策驅(qū)動(dòng),商業(yè)模式成熟")

政策支撐疊加市場(chǎng)化成熟,加速美國儲(chǔ)能行業(yè)發(fā)展

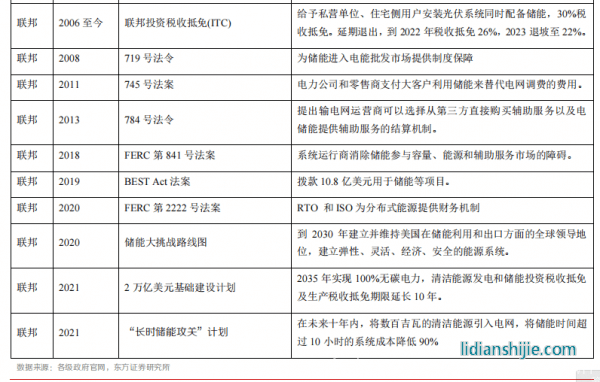

聯(lián)邦政府出臺(tái)政策為儲(chǔ)能發(fā)展創(chuàng)造條件,ITC政策已經(jīng)推廣至新能源與儲(chǔ)能的混合項(xiàng)目,最高可以抵減30%的前期投資額,推動(dòng)了新能源發(fā)電廠配置儲(chǔ)能。2018年FERC發(fā)布841號(hào)法案,要求系統(tǒng)運(yùn)營商消除儲(chǔ)能參與容量、能源和輔助服務(wù)市場(chǎng)的障礙,使得儲(chǔ)能可以以市場(chǎng)競(jìng)爭的方式參與電力市場(chǎng)。另一方面,美國擁有較為完善的市場(chǎng)機(jī)制,為儲(chǔ)能參與市場(chǎng)競(jìng)爭獲得經(jīng)濟(jì)性創(chuàng)造了良好的條件。

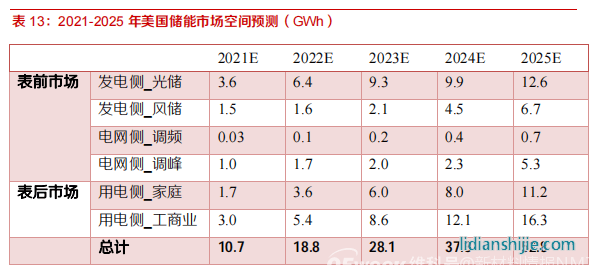

美國儲(chǔ)能應(yīng)用場(chǎng)景包括表前和表后,2025年預(yù)計(jì)市場(chǎng)空間超52GWh

表前市場(chǎng)主要應(yīng)用有調(diào)峰、調(diào)頻、旋轉(zhuǎn)備用、備用電源、存儲(chǔ)過剩的可再生能源發(fā)電、平滑可再生能源出力、負(fù)載管理等。我們預(yù)測(cè)表前市場(chǎng)空間預(yù)計(jì)2025年達(dá)到25.3GWh,其中新能源發(fā)電配置儲(chǔ)能容量19.3GWh,調(diào)頻容量0.7GWh,調(diào)峰容量5.3GWh。

表后市場(chǎng)對(duì)應(yīng)于安裝在戶用和工商業(yè)的儲(chǔ)能容量。我們預(yù)測(cè)表后市場(chǎng)空間預(yù)計(jì)2025年達(dá)到27.5GWh,其中戶用儲(chǔ)能11.2GWh,工商業(yè)儲(chǔ)能16.3GWh。