雖然廣告語上標注的信息高速僅有1500米,但實際上中國人真正踏上信息高速也用了十余年,不過踏上新能源高速的時間或許要比踏上信息高速來得快的多。

小鵬汽車董事長何小鵬近日預計,到2025年新能源汽車滲透率將達到50%。不過就在3個月前,何小鵬對2025年滲透率的預估數值還為35%,超一線城市為60%左右。

短短幾個月時間,新能源賽道已經發生了天翻地覆的變化,何小鵬在與光子星球等對話時也談到,新能源的變革超出多數人的想象,以一種連這群沖在最前面的創業者都無法想象的速度進行著。

已經駛入正軌的企業都預測不到賽道的變化,剛入行或者準備入行的企業更是摸不著頭腦,比如今年初宣布造車的小米和背靠兩家“巨頭”的集度。

其實不僅小米和集度,近兩年來科技公司紛紛“下海”布局新能源,無非是看重汽車端的流量入口和智能化前景,比起蔚小理等企業他們應該算第二代造車新勢力,各家涉及領域也不同如RoboTaxi、物聯網、自動駕駛、車機系統、電機系統等,其中明確宣布要涉及整車業務的僅有百度和小米。

不比第一代春秋混戰時期,如今新能源賽道已經開始形成諸侯割據的局面,以特斯拉為首的新勢力、比亞迪為首的舊勢力交付量屢攀高峰,中高端傳統車企如BBA、VTH(大眾、豐田、本田)也開始走上轉型路。

如今,新能源以超乎想象的速度滲透,窗口期正在縮短,而留給二代造車新勢力們的時間并不多。

頭部破萬,腰部狂奔,傳統車企轉身

今年9月,新能源賽道迎來了兩家月交付破萬的車企,蔚來和小鵬。10月小鵬繼續保持破萬成績,而根據蔚來和理想的官方口徑,其訂單量仍在繼續增長,主要問題出在產能和供應鏈方面。

小鵬的戰績主要靠車型的更新換代拉動,蔚來和理想在售價、車型數或新款推出上短時間或許有一定劣勢,不過并不影響其頭部地位。從資金儲備、品牌力、用戶數量上來講,三家仍是造車新勢力“標桿”。而更值得我們注意的其實是腰部造車新勢力。

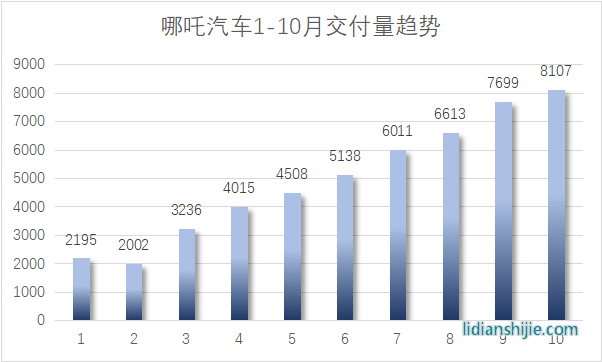

近幾個月部分腰部新勢力交付量持續增長,哪吒、零跑均有不錯表現。

其中哪吒在今年的C端轉型是較為成功的,自2月開始交付量逐月攀升。雖然在品牌力及均價等方面有所欠缺,但哪吒汽車在交付量上基本已經與頭部新勢力處于同一水平。

今年初哪吒汽車從加盟經銷模式向直營+經銷模式轉變,計劃年內打造50家直營店和150家經銷店。根據光子星球查詢多個省份布局,目前哪吒汽車主要在省會城市、直轄市等主要城市建立直營中心,而其余城市則依靠經銷網絡鋪開。

由于哪吒汽車幾款車型定位偏向中低端,因此在下沉方面較為重視。

以山西為例,山西共十一個城市,哪吒汽車共在該省擁有線下門店10家,除了省會城市太原有一家直營店,其余均為經銷商門店,且較為平均的分布在各個地級市中。這也與大部分車企布局不同,省會城市并沒有聚集了太多資源,得以讓三四線城市分得更多資源。

另一邊,零跑C11在10月正式上市,10月下旬開始逐步交付。根據零跑官方數據來看,該月總訂單量也達到了12835臺,其中C11訂單為4248臺。零跑也在逐步由微型車向家用轎車和SUV轉型。

自從造車新勢力誕生以來一直備受各方關注,不過大部分人卻忽略了新能源賽道上更大的玩家——傳統車企。

多位業內人士曾向光子星球表示,傳統車企雖然船大難掉頭,但當他轉過頭時新能源市場現有格局將發生很大變化。傳統車企只是仍處于“試水階段”,“搶跑”的新勢力們從一開始或許就與傳統勢力不在一根起跑線上。

目前,中國傳統車企采用的方法大多是從內部抽調高管成立獨立子公司主導互聯網方式造車。

如嵐圖CEO盧放、極氪CEO安聰慧均是原東風、吉利高管,近日上汽R汽車也開啟獨立運營模式。通過獨立品牌的模式進行造車,既是為老品牌探路,也能規避原有組織架構的限制。

目前嵐圖FREE、極氪001均已開始交付,其中自8月開始交付的嵐圖FREE交付量已經破千,而繼承了領克基因的極氪001,在市場上引起的關注度也不小。

自主品牌外,BBA、VTH等車企也有自己的新能源規劃路徑,奔馳EQ系列、寶馬i系列、奧迪e-tron。

今年10月,大眾ID系列交付量已經達12736臺,以大躍進式增長超過了國內造車新勢力頭部三家,這也證明了傳統車企的轉身是無法小覷的。

加速的賽道,扎堆的SUV

2021年已經接近尾聲,我們回顧這一年,基本可以說今年是新能源爆發元年。從乘聯會數據來看,全國新能源滲透率,從1%漲到5%用了近四年時間,從5%漲到20%左右只用了9個月時間。

出現爆發式增長原因,一方面是消費者認知不斷提升,另一方面是新能源汽車的不斷完善和更新換代。

我們可以看到,對于第一代新能源車企來講,基本都已完成首批次量產,跑得快的企業已經完成產品的迭代及后續車型的推出,而沒有能力實現量產的車企如前途、拜騰等則已經倒在了黎明前夕。

優勝劣汰后,新能源賽道算是度過了草莽時期,開始轉向快速發展階段。

第二代新能源車企如小米、集度也開始踏上造車路,將量產時間放在了2024年左右。根據公開信息來看,目前小米和集度的首款量產車型大概率是SUV。

雷軍的微博投票顯示,轎車以微弱優勢略高于SUV,而其此前曾提到小米本來已經確定好量產車型,可是在此后又感到猶豫。

一位小米內部人士告訴光子星球,目前小米內部對于第一款汽車的價位段選擇大致與小鵬P7相當,即在20-30萬元區間。

另一邊,集度CEO夏一平最近放出SIMU Car(模擬樣車)圖片,也是一輛中大型SUV造型。

結合此前造車新勢力首款量產車信息來看,SUV深受多數車企喜愛。除了技術原因,如電池擺放、空間結構等問題,也和近年來SUV市場不斷增長有關。類似長城、吉利的自主品牌均吃到了SUV的增長紅利。

因此,SUV或許不夠驚艷,卻是最為穩妥的首款產品。

根據光子星球統計13家車企32款車型,其中有20款為SUV,占比高達62.5%。特別集中于造車新勢力中,如威馬、蔚來、哪吒,在售車型雖然相對較多但也均為SUV。

我們實際上需要如此多的SUV嗎?

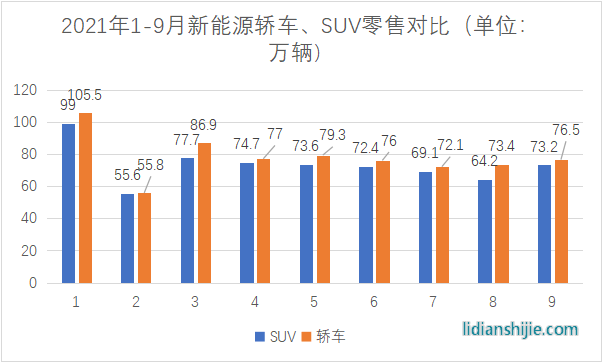

根據乘聯會數據顯示,今年1-9月新能源汽車零售中,轎車零售數量均高于SUV,當然這里的背景還是兩種車型處于供需并不平衡的狀態,這是否暗示轎車市場還有更大的開發空間呢?

其實在2018年以前,SUV增速較快,相信不少車企是根據當年的市場行情制定的產品研發方向。第一批量產新能源車企幾乎也都是在2018年之前開始研發,而開發一輛車需要從產品規劃和基礎架構開發,產品開發,產品驗證,產品制造這四個方面進行,研發時長約為4-5年時間,因此需求與供給往往存在一定延遲性。

第一批吃螃蟹的人能得到緩沖并調整腳步,而后來者或許需要更準確地戳中用戶需求。這也意味著即使集度和小米不選擇SUV,選擇其他車型也面臨不確定性。

3-4年后小米和集度面臨的是更為廣闊的市場,也是更為復雜的市場。一旦幾年后,新能源這個巨大的增量市場被現有車企瓜分殆盡,那么小米和百度造的車只能參與更加激烈的存量競爭,其尷尬程度不亞于當年比小米晚了三四年才進入手機市場的錘子科技、360和格力等。

雷軍與李彥宏,會步入羅永浩、周鴻祎與董明珠當年造手機的后塵嗎?

小米、百度自身的困局

除了整個市場的高速發展讓人不禁懷疑小米和百度的入場時機,同時兩者自身也存在較大的局限性,最大的問題就是都不夠“硬”。

2013年,嗅到未來氣息的百度從深度學習實驗室中拆分自動駕駛研發團隊,次年啟動“百度無人駕駛汽車研發計劃”,此后自動駕駛事業部、Apollo計劃紛至沓來。百度在自動駕駛領域不斷深入,不過卻始終停留在軟件層面,雖然有投資、合作,但并沒有車企實際愿意將整套百度自動駕駛技術“落地”。

蘋果曾找到寶馬、戴勒姆等頭部車企為其代工,都紛紛遭到拒絕,戴勒姆給出的理由是:“不希望成為蘋果的富士康,同時為自己培養一個勁敵。”

車企不愿意與科技公司合作的原因還是擔心對方太過強勢。

同樣,當初小鵬、理想也曾找到百度尋求投資,因為被要求使用Apollo的自動駕駛技術,而不了了之。

因此,即使李彥宏多次宣稱百度不造車,最終也不得不在今年初與吉利聯手成立合資公司。在集度品牌中,百度持股55%,吉利持股45%,而“集度”名字的由來也是“集百度AI能力之大成”。集度CEO夏一平也曾在采訪中透露,百度將會在集度汽車中起主導作用。

吉利制造業經驗也確實為集度提供了不小的支持,使其在成立207天時,軟件團隊就已基于SIMU Car與百度Apollo團隊協作智能座艙以及智能駕駛功能的開發。另一邊的小米汽車卻才成立不久。

比如在底盤上,集度有現成的SEA浩瀚純電動架構,減少了研發時間同時也有一定保證,但這個架構對于吉利來說更像是一張萬能牌。

此前吉利方面曾透露,該架構未來將應用至領克、吉利、幾何、極星、smart等7個品牌,在研車型超過了16款。這些車型中不僅有吉利旗下品牌還包括外部品牌,這意味著吉利原意就是希望將該架構與其他車企共享。

極星汽車是吉利與沃爾沃共同打造,smart品牌則由奔馳和吉利共同持股,眾多合作企業以及吉利旗下領克、極氪、幾何等品牌,很難看出吉利對集度有多上心。

另一邊,百度的目標不會僅限于集度,反而與華為更相似,想作為車企一級供應商的身份參與新能源領域。

華為不造車是因為避免與車企形成競爭,不過在通信技術、三電、自動駕駛等領域均有技術沉淀,也找到了不少的合作企業使其深度參與進造車流程。

這樣看,集度的存在似乎有些尷尬,百度需要集度來展示肌肉,又不能通過集度讓其余車企感到戒備,阻礙車企與Apollo的合作。

小米雖然“硬”一些,但其在造車方面的經驗仍然欠缺。

9月初,在小米汽車公司成立的合影照片中共出現了17個人,其中僅有李田原1 人有一定車企背景,此前曾仍寶馬i/M部門擔任外飾設計師,其余均為造車“門外漢”。即便胡崢楠后續加入,整個公司的汽車人員占比依然太少。

當然小米有雷軍、有龐大的研發團隊、有品牌效應、有充足的資金,這是他們獨有的優勢,但是窗口期一旦錯過,那么小米突圍的難度將會呈幾何倍數上升。

不過,如果只從當下來看,小米汽車項目對于小米線下渠道建設確實有一定的正向推動。

一位小米線下經銷商告訴光子星球,開設一家小米之家,其毛利只有11%左右,除去人工成本和房租根本就不賺錢,但是自己之所以還是還選擇去試一試,是看到了小米的汽車也快了,雖然賣手機不賺錢,但是再過幾年賣車也許很賺錢。

結語

2020年第三季脫口秀大會上,楊蒙恩形容脫口秀像太平天國,遍地是大王,短暫又輝煌。

同樣,新能源格局遠未塵埃落定,即使各個企業愛為自己冠上“某某領域銷量冠軍”,但也免不了以后或許會成為“短暫又輝煌的大王”,所有想要分一口蛋糕的企業仍有機會。

集度與小米也有機會,只是隨著整個行業的加速,留給兩者的時間不多了。