數據來源:長橋證券(長橋longbridge)

海豚君此前對動力電池四大主材(正極、負極、電解液、隔膜)進行了行業層面的對比和分析,從行業格局和供需缺口兩個角度篩選出了隔膜這個最優質的賽道,而隔膜龍頭恩捷股份則是當知無愧的好賽道和好公司的代表,以下來重溫一下隔膜基本面上的幾個優質特征:

1、行業集中度最高,國內CR3約80%,CR5則超90%,其中恩捷股份以45%左右的市占率占第一的寶座,客戶方面則不僅綁定了國內的寧德時代、比亞迪、國軒高科,還綁定了LG化學(為期5年的濕法隔膜訂單)、松下、三星等海外動力電池龍頭;

數據來源:高工鋰電,券商研報,海豚投研整理

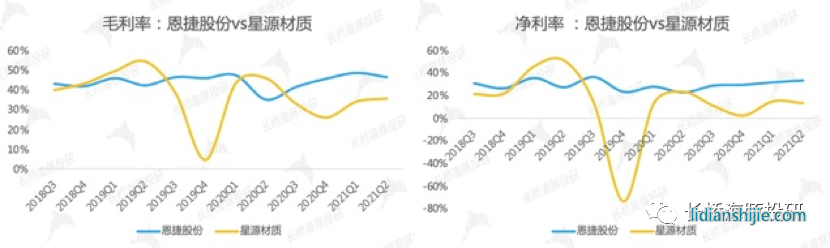

2、行業毛利率最高,35%-50%之間,媲美食品飲料行業平均毛利率,其中恩捷股份以濕法隔膜的生產制造為主,毛利率45%-50%,凈利率25%-35%,對比可比公司星源材質毛利率和凈利率,恩捷股份盈利行更加穩定,同時在成本和費用端具備明顯的優勢;

數據來源:wind,海豚投研整理

3、生產制造壁壘最高,以恩捷股份為代表來看,生產制造端不嚴重依賴原材料,制造費用占比接近40%,生產工藝和設備均構成核心競爭力的來源;

4、產能剛性,供需結構最緊。隔膜生產對設備要求高,但設備廠的擴產節奏保守,隔膜企業無法快速擴產來匹配下游激增的需求。恩捷股份作為隔膜龍頭,綁定了日本制鋼所5年的設備產量,并且簽訂了國內獨供協議,壁壘深厚;

從基本面的角度看,恩捷股份似乎無可挑剔,但好公司不一定是好股票,從價值的角度看,恩捷股份的合理價值是多少?下面就帶大家來對恩捷股份進行估值。