招股書顯示,青山集團旗下持股51%的永青科技,持有瑞浦蘭鈞50.42%股份,而集團創始人項光達持有青山集團57.5%的股權,因此也順理成章成為瑞浦蘭鈞實控人,合計持股62.64%。溫州景鋰持股12.22%,嘉興上汽持股8.69%,其余股東持股比例均在5%以下。

此外,在瑞浦蘭鈞的主要股東中,也出現了上汽集團的身影。2022年,瑞浦蘭鈞曾進行過三輪融資,分別引入上汽集團、中偉股份、深創投、溫州交通等投資機構,截至IPO前最后一輪融資,瑞浦蘭鈞投后估值已達到303億元。但整體來看,青山集團仍然是推動瑞浦蘭鈞向前發展的主要推手。

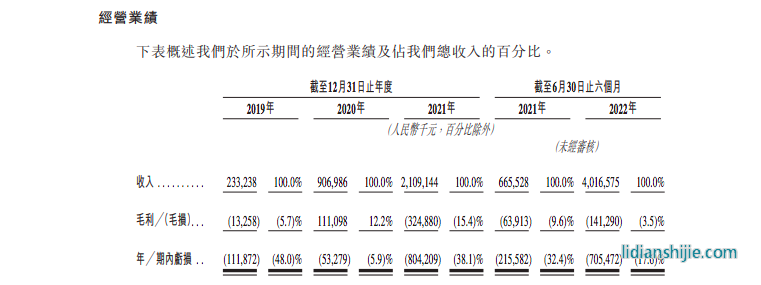

背靠青山集團,瑞浦蘭鈞業績增長迅猛。根據招股書,2019-2022前六個月,公司實現營收分別達到2.33億元、9.07億元、21.09億元、40.17億元。尤其是近一年半,公司營收出現了階梯式增長。同期,電池產品銷售量也由2019年的0.22GWh增長至2022年6月30日的4.70GWh,漲勢喜人。

據招股書介紹,瑞浦蘭鈞是國內增長最快的鋰離子電池制造商之一,公司專注于鋰離子動力電池產品及儲能電池產品的研發、制造與銷售。這個成立于2017年的新興企業,正在以非一般的速度快速增長。

然而,營收實現跨越式增長態勢背后,公司的虧損狀況卻有增無減。報告期內,瑞浦蘭鈞年內虧損分別達到1.12億元、5327.9萬元、8.04億元、7.05億元。三年半時間里,瑞浦蘭鈞累計虧損金額達到16.74億元。從2022上半年的虧損態勢來看,全年虧損狀況相較2021年還將進一步擴大。

對于虧損情況,瑞浦蘭鈞在招股書中解釋稱,主要由于產能擴大導致利用率低、原材料價格波動、產品組合和定價戰略影響,以及運營開支。其中,原材料價格波動對于瑞浦蘭鈞的影響較為深遠。根據弗若斯特沙利文數據,2019年,碳酸鋰市場均價還停留在7.12萬元/噸,而到了2022年12月末,電池級碳酸鋰市場均價已經飆升至55萬元/噸。盡管相較近期高點60萬元/噸有所回落,但仍處于市場高位。

短短兩年時間里,動力電池原材料碳酸鋰的市場均價幾乎飆升了近10倍,這也嚴重制約了瑞浦蘭鈞的盈利能力。而為了緩解原材料成本壓力,瑞浦蘭鈞沒少利用背靠青山集團的資源優勢。招股書顯示,公司已與永青科技簽訂框架協議,約定三年協議期內,青山集團將按不遜于現行市價的條款向瑞浦蘭鈞供應鋰化合物、三元前驅體、隔膜及石墨等。

不僅如此,招股書中還披露,根據采購框架協議,2023-2025年,瑞浦蘭鈞對青山集團原材料采購額最高可達38.25億元、111.25億元、166.42億元。可以說,無論是從資源優勢還是原材料價格優勢來看,青山集團都為瑞浦蘭鈞開辟了一條便捷通道。

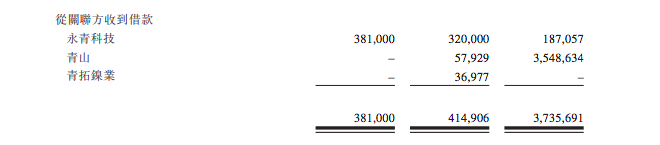

除了在供應鏈上為瑞浦蘭鈞大開方便之門,青山集團還長期為瑞浦蘭鈞提供巨額無抵押借款。據招股書信息,2019-2022年前6個月,瑞浦蘭鈞及其附屬公司從關聯方(主要控股股東為永青科技、青山集團、青拓鎳業)收到的借款分別達到3.81億元、4.64億元、52.7億元、21.26億元。這意味著三年半時間里,青山集團累計向瑞浦蘭鈞借款達到82.41億元。

顯而易見,在自身造血能力不足情況下,瑞浦蘭鈞之所以能夠撐到今天,與青山集團真金白銀的投入緊密相關。而此時想要進一步提升產能,朝著動力電池行業龍頭方向進發,沖刺IPO似乎已經是唯一的出路。但已經上市的中創新航曾以38港元/股發行價橫空出世,而今不過短短兩個月過去,股價已經跌落至19.62港元左右,幾近腰斬。瑞浦蘭鈞能否掙脫“上市即巔峰”的魔咒,目前還是一個未知數。

*聲明:新經濟觀察團登載此文出于傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。