圖片

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

大部分磷酸鐵鋰和磷酸鐵項(xiàng)目依然繼續(xù)進(jìn)行,未來(lái)磷酸鐵鋰和磷酸鐵將面臨嚴(yán)峻的產(chǎn)能過(guò)剩局面:

1)磷酸鐵鋰正極材料新進(jìn)入者資金實(shí)力雄厚,大部分項(xiàng)目并未因?yàn)橘Y金原因而停止建設(shè);

2)磷酸鐵鋰正極材料產(chǎn)線建設(shè)所需工程和技術(shù)能力要求較低,較少企業(yè)因?yàn)楫a(chǎn)線工程或技術(shù)問(wèn)題而未能投產(chǎn);

3)僅有少部分磷酸鐵鋰正極材料企業(yè)因?yàn)槭袌?chǎng)原因而停止建設(shè)產(chǎn)能。磷酸鐵材料與磷酸鐵鋰正極材料項(xiàng)目類似,不同點(diǎn)在于磷酸鐵材料項(xiàng)目工程建設(shè)本身有一定難度,少部分磷酸鐵項(xiàng)目因?yàn)楣こ虇?wèn)題而延期。

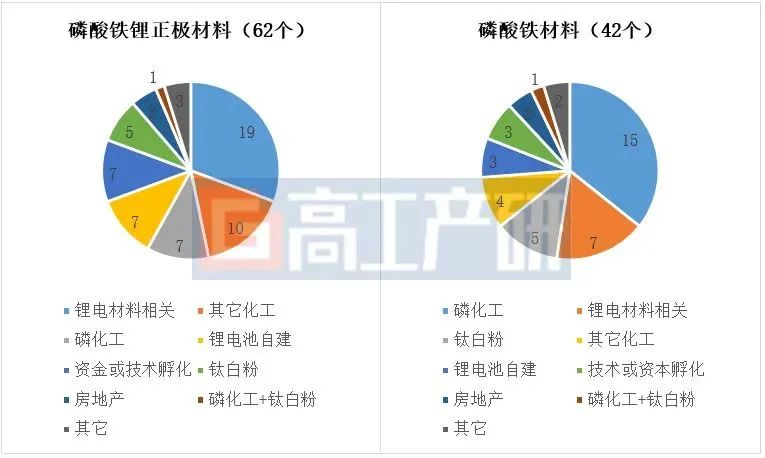

二、新進(jìn)入者背景分析:大多數(shù)新進(jìn)入者資金實(shí)力雄厚

從投資主體看,磷酸鐵鋰正極材料新進(jìn)入者共62個(gè),主要包括以下類型企業(yè):

1)鋰電池材料相關(guān)企業(yè)19個(gè),主要為三元正極材料、三元前驅(qū)體、鋰鹽以及鋰電回收企業(yè);

2)磷化工和鈦白粉企業(yè)13個(gè);

3)其它化工企業(yè)10個(gè),包括傳統(tǒng)能源、紡織和建材等;

4)鋰電池企業(yè)自建7個(gè);

5)資金方或技術(shù)方自建7個(gè);

6)房地產(chǎn)和健康管理以及IT等其他企業(yè)。

磷酸鐵材料新進(jìn)入者共42個(gè),主要包括以下類型:

1)磷化工及鈦白粉企業(yè)21個(gè);

2)鋰電材料相關(guān)企業(yè)7個(gè);

3)其它類型化工企業(yè)4個(gè);

4)鋰電池企業(yè)自建3個(gè);

5)技術(shù)或資本孵化;

6)房地產(chǎn)和健康管理等其他企業(yè)。

磷酸鐵鋰正極材料和磷酸鐵材料新進(jìn)入者企業(yè)背景分析(個(gè))

圖片

注:已經(jīng)為鋰電材料相關(guān)行業(yè)的綜合性企業(yè)算作鋰電材料企業(yè);

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

磷酸鐵鋰和磷酸鐵新進(jìn)入者呈現(xiàn)如下特點(diǎn):

1)資金實(shí)力雄厚,磷酸鐵鋰正極材料新進(jìn)入者中上市公司37個(gè),占比60%;磷酸鐵材料新進(jìn)入者中上市公司31個(gè),占比74%;

2)不同主體各有優(yōu)勢(shì):磷化工和鈦白粉企業(yè)擁有產(chǎn)業(yè)鏈優(yōu)勢(shì);其它化工和房地產(chǎn)企業(yè)資金實(shí)力強(qiáng);其它鋰電材料企業(yè)了解下游客戶需求;鋰電池企業(yè)擁有產(chǎn)品消納優(yōu)勢(shì)。

2020年以來(lái)磷酸鐵鋰正極材和磷酸鐵新進(jìn)入者上市公司與非上市公司數(shù)量(個(gè))

圖片

注:磷酸鐵鋰正極材料進(jìn)入磷酸鐵行業(yè)未算作新進(jìn)入者;

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

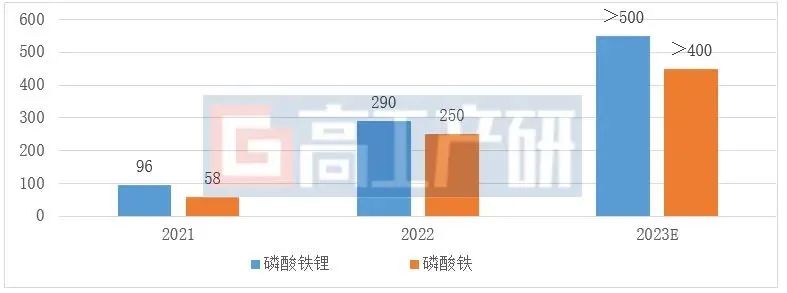

三、產(chǎn)能分析:產(chǎn)能嚴(yán)重過(guò)剩,現(xiàn)有產(chǎn)能幾乎與6年后需求一致

據(jù)高工產(chǎn)研鋰電研究所(GGII)統(tǒng)計(jì),截至2023年4月底,中國(guó)磷酸鐵鋰正極材料產(chǎn)能達(dá)到322萬(wàn)噸(以已經(jīng)開(kāi)始試生產(chǎn)為準(zhǔn)),在建產(chǎn)能500萬(wàn)噸,在建及規(guī)劃產(chǎn)能超1200萬(wàn)噸。其中有效產(chǎn)能大于240萬(wàn)噸,優(yōu)質(zhì)產(chǎn)能大于200萬(wàn)噸,而2023年中國(guó)磷酸鐵鋰正極材料出貨量預(yù)計(jì)不會(huì)高于200萬(wàn)噸。

按照目前各企業(yè)投產(chǎn)進(jìn)度,預(yù)計(jì)2023年底中國(guó)磷酸鐵鋰正極材料產(chǎn)能有望突破550萬(wàn)噸,與GGII預(yù)測(cè)的2029年的中國(guó)磷酸鐵鋰正極材料出貨量相似,未來(lái)三年將會(huì)有大量磷酸鐵鋰正極材料企業(yè)出清。磷酸鐵供需狀況與磷酸鐵鋰正極材料相似。

2021-2023年中國(guó)磷酸鐵鋰正極材料及磷酸鐵材料年底產(chǎn)能及預(yù)測(cè)(萬(wàn)噸)

圖片

注:以年底試生產(chǎn)產(chǎn)能為準(zhǔn),年有效產(chǎn)能遠(yuǎn)低于此產(chǎn)能;

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

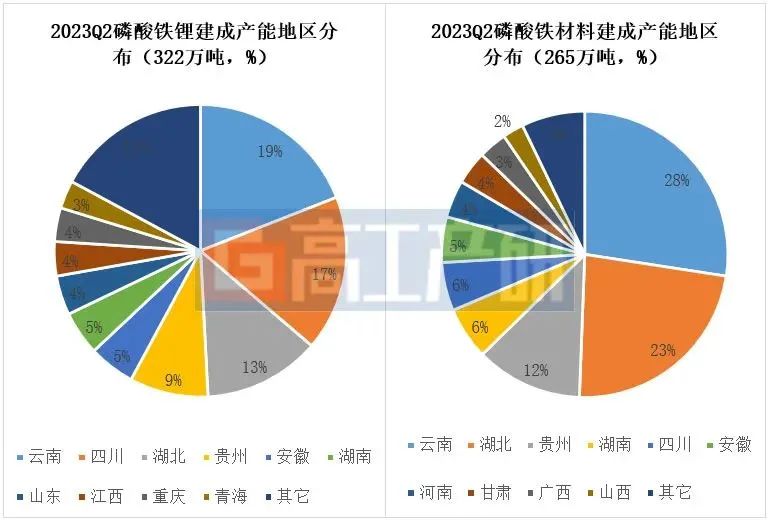

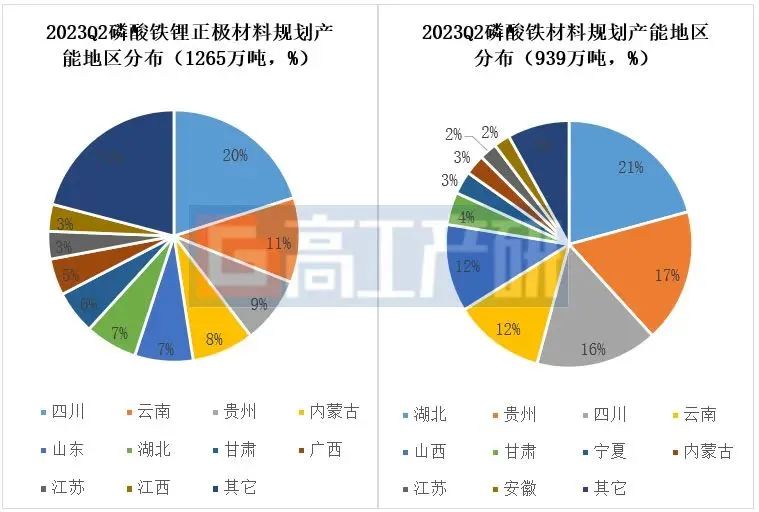

四、擴(kuò)產(chǎn)地區(qū)分析:集中于鄂云貴川湘皖

目前中國(guó)已經(jīng)投產(chǎn)的322萬(wàn)噸磷酸鐵鋰正極材料和磷酸鐵材料產(chǎn)能中,主要分布在西南及中部地區(qū)的云南、四川、湖北、安徽、貴州以及湖南。在磷酸鐵鋰正極材料規(guī)劃產(chǎn)能1265萬(wàn)噸和磷酸鐵材料的939萬(wàn)噸產(chǎn)能規(guī)劃中,主要集中于鄂云貴川湘皖。

磷酸鐵材料擴(kuò)產(chǎn)考慮的核心因素有:

1)磷礦及磷化工;

2)鈦白粉產(chǎn)業(yè);

3)下游需求;

4)人才。

磷酸鐵鋰正極材料在此基礎(chǔ)上,其它考慮因素還有:

1)鋰礦及鋰冶金;

2)電價(jià)及綠電。

2023Q2磷酸鐵鋰正極材料及磷酸鐵建成產(chǎn)能地區(qū)分布(%)

圖片

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

2023Q2磷酸鐵鋰正極材料及磷酸鐵產(chǎn)能規(guī)劃產(chǎn)能地區(qū)分布(%)

圖片

注:不含已經(jīng)建成產(chǎn)能;

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

磷酸鐵鋰正極材料及磷酸鐵材料產(chǎn)能主要省份及其優(yōu)勢(shì)

圖片

注:不含已經(jīng)建成產(chǎn)能;

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

五、一體化分析:頭部磷酸鐵法磷酸鐵鋰正極材料企業(yè)均自建或入股磷酸鐵

采用磷酸鐵法的主流磷酸鐵鋰正極材料企業(yè)中,大部分已經(jīng)布局磷酸鐵,并且多數(shù)為自建且已經(jīng)投產(chǎn),僅有豐元鋰能的磷酸鐵項(xiàng)目處于前期。未來(lái)獨(dú)立磷酸鐵企業(yè)的銷售或?qū)⒂龅捷^大困難。

中國(guó)主要磷酸鐵鋰正極材料企業(yè)磷酸鐵布局分析

圖片

資料來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2023年5月

六、新進(jìn)入者風(fēng)險(xiǎn):多數(shù)將面臨投產(chǎn)即停產(chǎn)

磷酸鐵鋰正極材料及磷酸鐵材料新進(jìn)入者面臨的核心困難或風(fēng)險(xiǎn)主要有:

1)產(chǎn)品質(zhì)量不達(dá)標(biāo):客戶需求產(chǎn)品質(zhì)量標(biāo)準(zhǔn)進(jìn)一步提升,新入者產(chǎn)品難以達(dá)到下游要求;

2)認(rèn)證困難:產(chǎn)能過(guò)剩,下游客戶幾乎毫無(wú)認(rèn)證意愿,致使產(chǎn)品難以通過(guò)認(rèn)證;

3)客戶獲取困難:成熟下游企業(yè)大部分已經(jīng)入股磷酸鐵鋰正極材料或磷酸鐵材料企業(yè),難以找到愿意接受新進(jìn)入者產(chǎn)品的客戶;

4)成本劣勢(shì)風(fēng)險(xiǎn):加工費(fèi)或產(chǎn)品價(jià)格大幅度下跌,價(jià)格競(jìng)爭(zhēng)激烈,部分企業(yè)工藝路線選擇錯(cuò)誤而導(dǎo)致成本劣勢(shì);

5)原材料降價(jià)風(fēng)險(xiǎn):鋰鹽價(jià)格波動(dòng)巨大,碳酸鋰庫(kù)存減計(jì)風(fēng)險(xiǎn)巨大;

6)設(shè)備、工藝技術(shù)等問(wèn)題:部分企業(yè)設(shè)備選型錯(cuò)誤,在投產(chǎn)后發(fā)現(xiàn)產(chǎn)品質(zhì)量難以達(dá)標(biāo)。

若新進(jìn)入者沒(méi)有穩(wěn)定優(yōu)質(zhì)下游企業(yè)合作(股權(quán)合作、代工等),大部分企業(yè)將面臨投產(chǎn)即停產(chǎn)的局面。

七、新進(jìn)入者成功因素分析:還未到完全拼產(chǎn)業(yè)鏈優(yōu)勢(shì)的階段

據(jù)GGII數(shù)據(jù)顯示,近三年磷酸鐵鋰正極材料行業(yè)競(jìng)爭(zhēng)格局已發(fā)生重大變化,不少上一輪新進(jìn)入者已經(jīng)進(jìn)入行業(yè)TOP10,另外還有本輪新進(jìn)入者進(jìn)入TOP10鋰電池供應(yīng)鏈,這類企業(yè)主要具備其下單個(gè)或多個(gè)優(yōu)勢(shì):

1)攻克主流產(chǎn)品,產(chǎn)品定位高壓實(shí)動(dòng)力用磷酸鐵鋰正極材料,并將高壓實(shí)磷酸鐵鋰正極材料產(chǎn)品質(zhì)量做穩(wěn)定;

2)獲取大客戶,客戶戰(zhàn)略綁定或成功讓TOP10產(chǎn)業(yè)鏈下游企業(yè)入股;

3)經(jīng)驗(yàn)豐富的管理團(tuán)隊(duì),普遍具有一定經(jīng)驗(yàn)積累的生產(chǎn)團(tuán)隊(duì)和銷售團(tuán)隊(duì),具有豐富的銷售資源或磷酸鐵鋰正極材料生產(chǎn)管理經(jīng)驗(yàn);

4)現(xiàn)金流充裕,擁有強(qiáng)大的融資能力,融資后留存高比例的流動(dòng)資金,以應(yīng)對(duì)復(fù)雜的市場(chǎng)波動(dòng);

5)良好的價(jià)格策略,新晉企業(yè)難以在技術(shù)上形成優(yōu)勢(shì),當(dāng)前成功的新晉企業(yè)能先一步降價(jià),優(yōu)先獲得訂單。

未來(lái)兩到三年內(nèi),上述優(yōu)勢(shì)依然是重要競(jìng)爭(zhēng)要素,但成本競(jìng)爭(zhēng)將會(huì)更趨激烈,預(yù)計(jì)未來(lái)幾年市場(chǎng)將會(huì)進(jìn)入拼供應(yīng)量及成本優(yōu)勢(shì)的階段。

報(bào)告訂購(gòu)咨詢:

0755-26835600

research1@gaogong123.com

版權(quán)說(shuō)明:

本報(bào)告版權(quán)歸高工產(chǎn)研所有,只限客戶自身使用,不得擴(kuò)散給任何第三方使用。

-

sysjzl

加關(guān)注0

沒(méi)有留下簽名~~

推薦圖文

推薦鋰電資訊

點(diǎn)擊排行

主站蜘蛛池模板:

阳东县|

柳林县|

北安市|

康平县|

桑日县|

芦溪县|

沈阳市|

正镶白旗|

盐津县|

阳泉市|

烟台市|

万盛区|

宁阳县|

娱乐|

高碑店市|

五莲县|

德清县|

永新县|

都江堰市|

潞城市|

海口市|

十堰市|

蓝山县|

定兴县|

顺平县|

林周县|

曲周县|

板桥市|

建阳市|

临清市|

壶关县|

改则县|

连平县|

开原市|

吉林市|

鄢陵县|

龙陵县|

禹州市|

阳泉市|

隆子县|

乃东县|